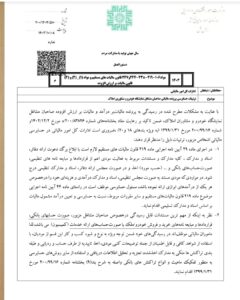

دستور العمل شماره 200/1403/510 هشتم دی ماه 1403 سازمان امور مالیاتی در خصوص ترتیبات حسابرسی پرونده مالیاتی صاحبان مشاغل نمایشگاه خودرو و مشاورین املاک به شرح ذیل می باشد :

با عنایت به مشکلات مطرح شده در رسیدگی به پرونده مالیات بر درآمد و مالیات بر ارزش افزوده صاحبان مشاغل نمایشگاه خودرو و مشاوران املاک، ضمن تاکید بر رعایت مفاد بخشنامه های شماره 200/83826د مورخ 1402/12/02 شماره 200/99/16 مورخ ۱۳۹۹٫۱٫۳۱ به ویژه بندهای ۱۸ و ۱۲۰ ضروری است ادارات کل امور مالیاتی در حمایر سی مالیاتی الخاص مزبور، ترتیبات ذیل را مدنظر قرار دهند.

1-در اجرای ماده ۲۹ آیین نامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم لازم است با ابلاغ برگ دعوت ترانه دفاتره اسناد و مدارک ، کلیه مدارک و مستندات مربوط به فعالیت مودی اعم از قراردادها و مبایعه نامه های تعلیمی صورت حساب های بانکی و (حسب مورد) اخذ و در صورت مجلس ارائه دفاتر، اسناد و مدارگان تنظیمی درج شود. در مواردی که مودی مستند به صورت مجلس تنظیمی اسناد و مدارک درآمدی و هزینه ای خود را در خصوص هر یک از درآمدهای برازی ارائه نموده باشد مساول خمار می موظف است در راستای ماده ۲۴ آیین نامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتهای مستقیم و سایر مقررات مربوطه نسبت به حسابرسی و تعیین درآمد مشمول مالیات بر اساس اسناد و مدارک تسلیمی اقدام نماید.

2-نظر به اینکه از مهم ترین مستندات قابل رسیدگی در خصوص صاحبان مشاغل مزبوره صورت حسابهای بانکی قراردادها و مبایعه نامه های خرید و فروش خودرو املک با صورت حساب های ارائه خدمات (کمیسیون) می باشد، لذا ماموران مالیاتی موظف اند در رسیدگی های خود ضمن توجه ویژه به نوع و شیوه کسب و کار این قسم از مودیان با استفاده از شواهد کافی و قابل اطمینان از جمله توضیحات کتبی مودی اخذ تاییدیه از طرف حساب و ردیابی و طبقه یدی تراکنش ها متکی به مدارک اخذ شده، تجزیه و تحلیل اطلاعات دریافتی و استفاده از سایر روش های حسابرسی به منظور تفکیک ماهیت و انواع تراکنش های بانکی واصله به شرح بند (۹) بخشنامه شماره 200/99/16 مورخ ۱۳۹۹٫۱٫۳۱ اقدام نمایند.

بدیهی است در بررسی تراکنشهای واریزی از طریق دستگاه کارت خوان بانکی (pos) یا درگاه پرداخت الکترونیکی می بایست شیوه فعالیت و عرف متداول حوزه کسب و کار مشاغل فوق مانند دریافت و پرداخت هایی که صرفا برای دریافت وجه نقد وجوه امانی متعاملین و بدون ماهیت درآمدی انجام شده، مدنظر باشد.

3-پس از تفکیک مبالغ واریزی با ماهیت درآمدی از غیر درآمدی و کسر واریزی های غیر درآمدی از سرجمع گردش تراکنش های بانکی مودی که از طریق دستگاه های کارت خوان بانکی و یا سایر طرق به حساب های بانکی تجاری واریز گردیده و اخذ قراردادها مبایعه نامه ها و مستندات فروش خودرو املاک یا کارمزد دریافتی می بایست وجوه واریزی از حیث ماهیت بهای فروش خودرو ملک کارمزد (کمیسیون و وجوه (امانی و اشخاص واریز کننده با قراردادها و مستندات مربوط به خرید و فروش خودرو ملک و ارائه خدمات کمیسیون تطبیق داده شود. پس از بررسی وجوه واریزی به تفکیک بهای فروش خودرو ملک متعلق به مودی کارمزد (کمیسیون) و وجوه امانی مشتریان در گزارش ها و کاربرگ های حسابرسی مالیاتی تفکیک و پس از کسر وجوه امانی مشتریان درآمد ماخذ مشمول مالیات و مالیات متعلقه بر اساس ماهیت هر یک از فعالیتهای درآمدی وفق قانون و مقررات موضوعه تعیین شود.

4- در صورت عدم ارائه دفاتر اسناد و مدارک یا ارائه مدارک ناقص حسب مورد مسئول حسابرسی می بایست با توجه به اسناد و مدارک تسلیمی یا بدست آمده با در نظر داشت میزان متعارف حق العمل فروش خودروهای امانی یا کمیسیون معاملات املاک یا تنظیم قرارداد رهن ٫ اجاره با بررسی و ردیابی وجوه واریزی به حساب و برداشت از حساب و مستندات ، قراردادها و مبایعه نامه های ارائه شده مبتنی بر قضاوت حرفه ای و واقعیت امر کسب و کار نسبت به تفکیک وجوه واریزی وفق مفاد بند (۳) این دستور العمل اقدام و با رعایت ماده (۴۴) آیین نامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم با اعمال نسبت سود فعالیت متناسب با هر یک از منابع درآمدی اشخاص مزبور نسبت به تعیین درآمد مشمول مالیات اقدام نماید.

5-در مواردی که مودی مستند به اسناد مثبته بخشی از درآمد خود را در هر یک از منابع درآمدی کتمان نموده باشد. ماموران مالیاتی می بایست با توجه به مفاد آیین نامه مورد اشاره نسبت به تعیین درآمد مشمول مالیات درآمد فعالیت کتمان شده اقدام نمایند.

6-در خصوص شمول مالیات بر ارزش افزوده نمایشگاه داران خودرو و بنگاه های املاک با توجه به آنکه این دست از مشاغل در فراخوان مرحله چهارم ) بند و فراخوان مشمول ثبت نام و اجرای قانون مالیات بر ارزش افزوده شده انده انا مادامی که این دسته از مودیان در قبال دریافت حتى العمل (کارمزد) اقدام به انجام امور واسطه گری و دلالی خودرو ملک نمایند، صرفا نسبت به کارمزد دریافتی بابت خدمات ارائه شده، مشمول مالیات بر ارزش افزوده خواهند بود، لیکن در خصوص نمایشگاه داران خودرو چانونه طبق اسناد مثبته و غیر قابل انکار نسبت به خرید خودرو و فروش آن اقدام نموده باشنده در دوره فروش از ماخذ بهای فروش موضوع ماده (۵) قانون مالیات بر ارزش افزوده مشمول مالیات بر ارزش افزوده می باشند. لذا در صورت عدم وجود استاد و مدارک مثبته مبنی بر فروش خودرو توسط اشخاص فوق ماخذ محاسبه مالیات بر ارزش افزوده، کارمزد دریافتی می باشد.