سازمان امور مالیاتی کشور در اجرای ماده ۲۷۲ قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۰۴/۳۱، طی اطلاعیهای اعلام کرد که گروههای مشخصی از اشخاص حقیقی و حقوقی ملزم به ارائه صورتهای مالی حسابرسیشده هستند. این گزارشها باید توسط سازمان حسابرسی یا مؤسسات عضو جامعه حسابداران رسمی ایران تهیه و همراه با اظهارنامه مالیاتی یا حداکثر ظرف مدت سه ماه پس از انقضای مهلت اظهارنامه ارائه شوند.

در صورت عدم انجام این تکلیف قانونی، مؤدیان مشمول، با جریمهای معادل ۲۰٪ مالیات متعلق مواجه خواهند شد.

مشمولان ماده ۲۷۲ بر اساس اطلاعیه 5 آبان 1404

۱. بر اساس نوع فعالیت:

- شعب و دفاتر نمایندگی شرکتهای خارجی ثبتشده در ایران

- شرکتهای سهامی عام و شرکتهای تابعه و وابسته

- شرکتهای سرمایهگذاری (هلدینگ) و شرکتهای وابسته

- مؤسسات و نهادهای عمومی غیردولتی و شرکتها و سازمانهای تابعه آنها

۲. بر اساس حجم فعالیت:

سایر اشخاص حقیقی و حقوقی (شامل شرکتهای سهامی خاص، مؤسسات غیرتجاری، تعاونیها، اتحادیهها و اشخاص حقیقی دارای دفاتر قانونی) که:

- جمع کل درآمد ناخالص آنها بیش از ۵۰۰ میلیارد ریال باشد

- یا جمع داراییهای آنها بیش از ۸۰۰ میلیارد ریال باشد

- در شرکتهای پیمانکاری: دریافتی بابت پیمانهای منعقده بیش از ۵۰۰ میلیارد ریال

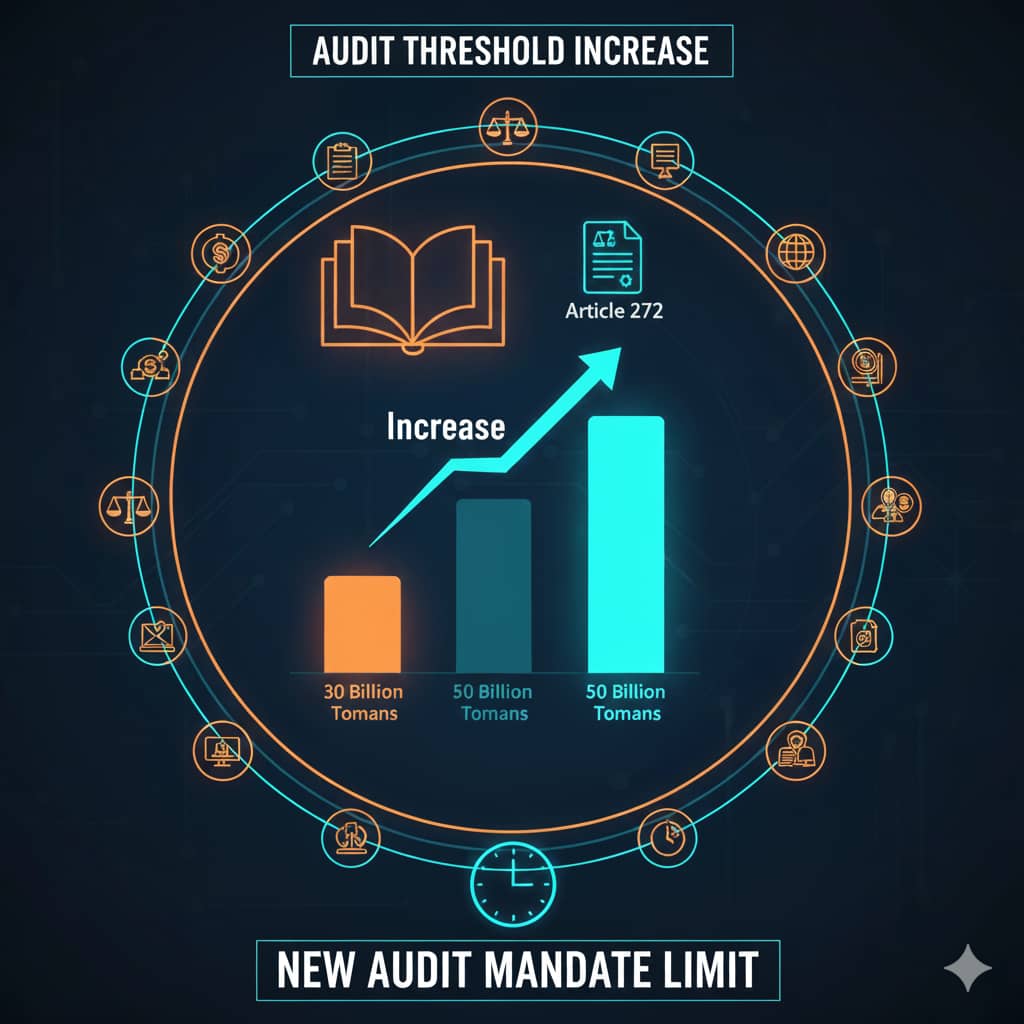

حد نصاب سنوات اخیر ماده 272

| تاریخ اطلاعیه | حد نصاب درآمد ناخالص (میلیارد ریال) |

حد نصاب دارایی (میلیارد ریال) |

| بیست و چهار دی 1399 | 80 | 150 |

| چهارده دی 1401 | 200 | 300 |

| بیست و شش دی 1402 | 300 | 500 |

| پنج آبان 1404 | 500 | 800 |

مفاد این اطلاعیه تنها برای مؤدیانی لازمالرعایه است که شروع سال مالی آنها پس از تاریخ انتشار اطلاعیه باشد.

مصداق اجرایی برای مؤدیان با سال مالی از اول فروردین

با توجه به اینکه تاریخ شروع سال مالی این مؤدیان اول فروردین هر سال است، مفاد اطلاعیه ۲۴ دی ۱۴۰۲ برای آنها در موارد زیر اعمال میشود:

| سال مالی | اطلاعیه مرجع | حد نصاب قابل اعمال |

| ۱۴۰۳ | اطلاعیه ۲۴ دی ۱۴۰۲ | درآمد: ۳۰۰ میلیارد ریال ، دارایی: ۵۰۰ میلیارد ریال |

| ۱۴۰۴ | اطلاعیه ۲۴ دی ۱۴۰۲ | درآمد: ۳۰۰ میلیارد ریال ، دارایی: ۵۰۰ میلیارد ریال |

| ۱۴۰۵ | اطلاعیه ۵ آبان ۱۴۰۴ | درآمد: ۵۰۰ میلیارد ریال ، دارایی: ۸۰۰ میلیارد ریال |

بنابراین، حد نصابهای جدید اعلامشده در اطلاعیه ۵ آبان ۱۴۰۴، برای عملکرد سال ۱۴۰۵ مؤدیانی که سال مالیشان از اول فروردین آغاز میشود، لازمالرعایه خواهد بود.

اطلاعیه دوشنبه 5 آبان 1404 در خصوص حد نصاب حسابرسی موضوع ماده 272

در اجرای ماده (272) قانون مالياتهای مستقيم اصلاحي مصوب 1394/04/31، علاوه بر شرکتهای موضوع بندهای (الف) و (د) ماده واحده «قانون استفاده از خدمات تخصصی و حرفهای حسابداران ذیصلاح به عنوان حسابدار رسمی مصوب سال 1372» که شامل شرکتهای پذیرفته شده در بورس اوراق بهادار و شرکتها و موسسات موضوع بندهای (الف) و (ب) ماده (7) اساسنامه قانونی سازمان حسابرسی میباشند، کلیه اشخاص ذیل ملزم به ارایه صورتهای مالی حسابرسیشده توسط سازمان حسابرسی یا موسسات حسابرسی عضو جامعه حسابداران رسمی ایران همراه با اظهارنامه مالیاتی و یا حداکثر ظرف مدت سه ماه پس از انقضای ارایه اظهارنامه میباشند و در صورت عدم انجام تکلیف مقرر در ماده فوق، مشمول جریمهای معادل بیست درصد (20%) مالیات متعلق خواهند بود.

1. اشخاص حقیقی یا حقوقی براساس نوع فعالیت:

– شعب و دفاتر نمایندگی شرکتهای خارجی که در اجرای قانون اجازه ثبت شعبه یا نمایندگی شرکتهای خارجی مصوب سال 1376 در ایران ثبت شدهاند،

– شرکتهای سهامی عام و شرکتهای تابعه و وابسته به آنها،

– شرکتهای سرمایهگذاری (هلدینگ) و شرکتهای تابعه و وابسته به آنها،

– موسسات و نهادهای عمومی غیردولتی و شرکتها، سازمانها و موسسات تابعه و وابسته به آنها.

2. اشخاص حقیقی یا حقوقی براساس حجم فعالیت:

ساير اشخاص حقوقي و حقيقي (شامل شرکتهای سهامی خاص و سایر شرکتها و همچنین موسسات غیرتجاری، شرکتها و موسسات تعاونی و اتحادیههای آنها و اشخاص حقیقی که طبق مقررات قانونی مربوط، مكلف به نگهداری دفاتر قانوني میباشند) که بر اساس آخرين اظهارنامه تسليمي خود، جمع كل ناخالص درآمد (فروش کالا و يا ارایه خدمات اعم از عملياتی و غيرعملياتی) آنها بيش از پانصد (500) ميليارد ريال (در مورد شرکتهای پيمانكاری، دريافتی آنها بابت پيمانهای منعقدشده بيش از پانصد (500) ميليارد ريال) يا جمع داراییهای آنها (جمع ستون بدهكار ترازنامه یا صورتوضعیت مالی) بيش از هشتصد (800) ميليارد ريال باشد.

مفاد این اطلاعیه درخصوص اشخاص موضوع بندهای فوق که شروع سال مالی آنها بعد از انتشار این اطلاعیه آغاز میشود، لازمالرعایه است و تکالیف اشخاص مذکور در اجرای قانون و مقررات مربوط و همچنین اطلاعیههای وزارت امور اقتصادی و دارایی کماکان به قوت خود باقی خواهد بود.