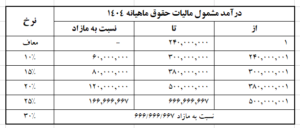

برای سال 1404 نرخ مالیات بر حقوق مطابق احکام مالیاتی لایحه بودجه سال 1404 به شرح ذیل می باشد .

همان طور که مشاهده می شود مبالغ به صورت سالانه اعلام شده و از آنجا که محاسبه مالیات حقوق را به صورت ماهانه انجام می دهیم می بایست ارقام جدول فوق را تقسیم بر دوازده نموده تا ارقام تبدیل به ماهانه شوند .

همان طور که از متن لایحه بودجه و جدول درآمد مشمول ماهانه مشخص است مبالغ کمتر از 240.000.000 ریال معاف از مالیات بوده و برای مبالغ بالاتر به صورت پلکانی و با نرخ ثابت محاسبه می شود .

نحوه محاسبه مالیات حقوق در سال 1404 با سنوات قبل یک تفاوت اساسی دارد و آن محاسبه بخشی از حقوق با نرخ ثابت می باشد .

ذر سنوات قبل روال محاسبات بدین منوال بود که بعد از کسر معافیت ها حقوق مشمول مالیات با نرخ پلکانی و افزایشی بر روی آن محاسبات انجام می گرفت و در سال 1404 بخشی از حقوق از محاسبات پلکانی خارج شده و با ضریب ثابت ده درصد محاسبات انجام می شود که این اتفاق به نفع حقوق بگیران می باشد .

مزایای مشمول نرخ ثابت

لایحه بودجه 1404 در حصوص مزایای مشمول نرخ ثابت به شرح ذیل می باشد :

همچنین حق السعی (به استثنای مزد، حقوق و پاداش) و اضافه کار، رفاهی و انگیزشی، بهره وری، فوق العاده حق التدریس، حق التحقیق، حق پژوهش و حق کشیک (پس از اعمال سقف معافیت به تناسب اقلام مذکور و اقلام صدر این بند) مشمول مالیات به نرخ ده درصد (%10) می شود.

بنابراین مزایای ذیل مشمول نرخ ثابت ده درصد می باشند .

- اضافه کار

- کارانه و حق بهروری

- حق اولاد

- حق تاهل

- حق خواربار و مسکن

- حق ناهار

- حق سرویس و هزینه ایاب و ذهاب

- کمک هزینه معیشتی

- کمک هزینه تحصیل

- حق کشیک

مزایای مشمول نرخ پلکانی

- حقوق پایه

- پایه سنوات

- حق سرپرستی و مدیریت

- حق مشاوره

- پورسانت

- شب کاری

- نوبت کاری

- بن نقدی

- پاداش

مزایای معاف از مالیات حقوق

با توجه به موارد فوق تنها حق ماموریت از مزایای ماهانه و بازخرید مزایای پایان خدمت و مرخصی از مزایای پایان سال معاف از مالیات می باشند .

همچنین حق بیمه سهم کارمند نیز از حقوق مشمول مالیات کسر می گردد .

نحوه محاسبه مالیات حقوق1404

ابتدا حقوق مشمول مالیات با نرخ پلکانی و نرخ ثابت را محاسبه و معافیت ماهیانه و حق بیمه را به نسبت کسر نموده و سپس مالیات هر بخش را محاسبه می نماییم .

به طور مثال فرض کنیم حقوق شامل موارد ذیل باشد .

حقوق پایه 200.000.000 ریال

پایه سنوات 20.000.000 ریال

اضافه کار 49.000.000 ریال

بن و مسکن 31.000.000 ریال

با توجه به موارد فوق حقوق مشمول مالیات با نرخ پلکانی شامل حقوق پایه و پایه سنوات و معادل 220.000.000 ریال

و حقوق مشمول مالیات با نرخ ثابت شامل اضافه کار و حق بن و مسکن 80.000.000 ریال

حال می بایست سهم هر قسمت را از معافیت ماهیانه محاسبه نماییم .

سهم حقوق پلکانی از معافیت : 220.000.000 تقسیم بر 300.000.000 ضرب در 240.000.000 برابر می شود با 176.000.000

سهم حقوق ثابت از معافیت : 80.000.000 تقسیم بر 300.000.000 ضرب در 240.000.000 برابر می شود با 64.000.000

با توجه به معاف بودن حق بیمه سهم بیمه شده نیز حق بیمه هر قسمت را می بایست محاسبه نماییم .

حق بیمه حقوق پلکانی : 220.000.000 ضرب در 7 % برابر می شود با 15.400.000

حق بیمه حقوق ثابت : 80.000.000 ضرب در 7 % برابر می شود با 5.600.000

در این مرحله حقوق مشمول مالیات هر قسمت را با کسر سهم معافیت و حق بیمه محاسبه می نماییم :

حقوق مشمول مالیات با نرخ پلکانی : 220.000.000 – 176.000.000 – 15.400.000 برابر می شود با 28.600.000

حقوق مشمول مالیات با نرخ ثابت : 80.000.000 – 64.000.000 – 5.600.000 برابر می شود با 10.400.000

حال با مراجعه به جدول مشخص می شود نرخ مالیات قسمت پلکانی 10 درصد و نرخ قسمت با نرخ ثابت که ده درصد بوده و با این تفاصیل محاسبه مالیات را انجام می دهیم .

مالیات حقوق مشمول مالیات با نرخ پلکانی ک 28.600.000 ضرب در 10 % برابر می شود با 2.860.000

مالیات حقوق مشمول مالیات با نرخ ثابت 10.400.000 ضرب در 10 % بربر می شود با 1.040.000

و در نهایت مالیات حقوق برابر است با 2.860.000 + 1.040.000 = 3.900.000