بر اساس بند ز تبصره یک قانون بودجه سال 1404 کل کشور معافیت مالیاتی حقوق کارکنان دولتی و غیردولتی برای سال 1404 مبلغ 288.000.000 تومان و ماهانه تا 24.000.000 تومان اعلام شد.

جزییات مالیات حقوق سال 1404

نرخ مالیات بر مجموع درآمد اشخاص حقیقی برابر لایحه بودجه سال 1404 مصوب مجلس به شرح زیر میباشد:

در سال ۱۴۰۴، مجموع پرداختی به کارکنان دولتی و غیردولتی تحت هر عنوان از قبیل

حقوق و مزایا،

مقرری یا مزد،

حق شغل،

حق شاغل،

حق الزحمه،

حق مشاوره،

حق حضور در جلسات،

پاداش و کارانه اعم از مستمر یا غیرمستمر

که به صورت نقدی و غیرنقدی، از یک یا چند منبع، در بخش دولتی و یا غیردولتی، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (۱) ماده (۸۶) قانون مالیاتهای مستقیم) باشد پس از کسر معافیتهای مصرح در قوانین، به شرح زیر مشمول مالیات بر درآمد حقوق است:

سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۴ مبلغ دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تعیین میشود.

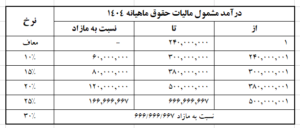

نرخ مالیات بر مجموع درآمد حقوق اشخاص حقیقی به شرح زیر میباشد:

نسبت به مازاد مبلغ دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تا سه میلیارد و ششصد میلیون (۳.۶۰۰.۰۰۰.۰۰۰) ریال، ده درصد (%۱۰)

نسبت به مازاد سه میلیارد و ششصد میلیون (۳.۶۰۰.۰۰۰.۰۰۰) ریال تا چهار میلیارد و پانصد و شصت میلیون (۴.۵۶۰.۰۰۰.۰۰۰) ریال، پانزده درصد (%۱۵)

نسبت به مازاد چهار میلیارد و پانصد و شصت میلیون (۴.۵۶۰.۰۰۰.۰۰۰) ریال تا شش میلیارد (۶.۰۰۰.۰۰۰.۰۰۰) ریال، بیست درصد (%۲۰)

نسبت به مازاد شش میلیارد (۶.۰۰۰.۰۰۰.۰۰۰) ریال تا هشت میلیارد (۸.۰۰۰.۰۰۰.۰۰۰) ریال، بیست و پنج درصد (%۲۵)

نسبت به مازاد هشت میلیارد (۸.۰۰۰.۰۰۰.۰۰۰) ریال به بالا، سیدرصد (%۳۰)

تمامی افرادی که در بخشهای دولتی و غیردولتی تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حقالتدریس، حقالتحقیق، حقالزحمه، حق نظارت، حقالتألیف، حق فنی و پاداش شورای حل اختلاف دریافتی دارند، نیز مشمول مالیات حقوق هستند.

اعضای هیأتعلمی دانشگاهها و مؤسسات پژوهشی و آموزشی، پزشکان عمومی، متخصص و فوق تخصص بالینی تمام وقت جغرافیایی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (۸۵) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱هستند.

ضمناً مالیات قراردادهای پژوهشی مشمول حکم تبصره (۲) ماده (۸۶) قانون مالیاتهای مستقیم الحاقی مصوب ۱۳۹۶/۴/۲۷ است.

همچنین مزایای حق السعی و اضافه کار، رفاهی و انگیزشی، بهرهوری، فوقالعاده، حقالتدریس، حقالتحقیق، حق پژوهش و حق کشیک (پس از اعمال سقف معافیت به تناسب اقلام مذکور و اقلام صدر این بند) مشمول مالیات به نرخ ده درصد (%۱۰) میشود.

برای تعیین مالیات بر مجموع درآمد یادشده، پرداخت کنندگان قبل از هر پرداخت یا تخصیص آن مکلفند فهرستی متضمن نام و نشانی دریافت کنندگان و میزان پرداخت یا تخصیص را برای محاسبه و تعیین مالیات متعلق به سامانه سازمان امور مالیاتی کشور ارسال نمایند. از تاریخ اعلام میزان مالیات مربوط به هر کارفرما در سامانه حداکثر تا پایان ماه بعد، پرداخت کننده باید نسبت به کسر و پرداخت مالیات اعلامی اقدام نماید. رعایت ترتیبات مذکور، جایگزین تکالیف مقرر در ماده (۸۶) قانون مالیاتهای مستقیم میشود. در صورت عدم پرداخت مالیات در موعد مقرر، سازمان امور مالیاتی از طریق عملیات اجرای وصول مالیات نسبت به وصول آن اقدام مینماید.

درآمد حاصل از عناوین برشمرده شده فوق و سایر عناوین که از مصادیق درآمد مواد (۸۲) و (۸۳) قانون مالیاتهای مستقیم نباشند، کماکان و همانند سالهای گذشته، مشمول مالیات بر درآمد حقوق است.

جدول مالیات حقوق سال 1404

جدول مالیات حقوق ماهانه سال 1404

معافیت موضوع ماده ۵۷ و ۱۰۱ قانون مالیات های مستقیم در سال 1404

مطابق بند ث تبصره یک قانون بودجه ميزان معافيت درآمد مشمول ماليات سالانه مستغلات اشخاص فاقد درآمد موضوع ماده (57) قانون مالياتهاي مستقيم اصلاحي مصوب 1380/11/27 و ميزان معافيت درآمد مشمول ماليات سالانه ماليات بردرآمد مشاغل موضوع ماده (101) قانون مذکور مبلغ دو ميليارد (2.000.000.000) ريال تعيين مي شود.

همچنين درآمد سالانه مشمول اشخاص موضوع بند «ل» ماده (139) قانون ماليات هاي مستقيم تا معادل دو برابر سقف مالياتي ماده (84) قانون مذکور معاف است و مازاد بر آن حسب مورد به نرخ قانون مالياتهاي مستقيم مشمول ماليات است.

فعاليت هاي انتشاراتي، مطبوعاتي و قرآني داراي مجوز از وزارت فرهنگ و ارشاد اسلامي، سازمان تبليغات اسلامي و دستگاه هاي ذي ربط و مصاديق توليدات فرهنگي در ماده (6) قانون حمايت از خانواده از طريق ترويج فرهنگ عفاف و حجاب مصوب 1403/05/23 کميسيون قضائي و حقوقي مجلس شوراي اسلامي از معافيت مندرج در بند «ل» ماده (139) قانون ماليات هاي مستقيم برخوردار خواهند بود.

ماده ۵۷ قانون مالیات های مستقیم

در مورد شخص حقیقی که هیچ گونه درآمدی ندارد تا میزان معافیت مالیاتی درآمد حقوق موضوع ماده(۸۴) این قانون از درآمد مشمول مالیات سالانه مستغلات از مالیات معاف و مازاد طبق مقررات این فصل مشمول مالیات می باشد. مشمولان این ماده باید اظهارنامه مخصوصی طبق نمونه ای که از طرف سازمان امور مالیاتی کشور تهیه خواهد شد به اداره امور مالیاتی محل وقوع ملک تسلیم و اعلام نمایند که هیچ گونه درآمد دیگری ندارند. اداره امور مالیاتی مربوط باید خلاصه مندرجات اظهارنامه مؤدی را به اداره امور مالیاتی محل سکونت مؤدی ارسال دارد و در صورتی که ثابت شود اظهارنامه مؤدی خلاف واقع است مالیات متعلق به اضافه یک برابر آن به عنوان جریمه وصول خواهد شد.

تبصره ۱ –

حکم این ماده در مورد فرزندان صغیری که تحت ولایت پدر باشند جاری نخواهد بود.

تبصره ۲ –

در صورتی که سایر درآمدهای مشمول مالیات ماهانه مؤدی کمتر از مبلغ مذکور در این ماده باشد، آن مقدار از درآمد مشمول مالیات اجاره املاک که با سایر درآمدهای مؤدی بالغ بر مبلغ فوق باشد معاف و مازاد طبق مقررات این فصل مشمول مالیات خواهد بود.

ماده ۱۰۱ قانون مالیات های مستقیم

درآمد سالانه مشمول مالیات مؤدیان موضوع این فصل که اظهارنامه مالیاتی خود را طبق مقـ ررات ایـن فصل در موعد مقرر تسلیم کردهاند تا میزان معافیت موضوع ماده (۸۴) این قانون از پرداخت مالیات معاف و مازاد آن به نرخ های مذکور در ماده (۱۳۱) این قانون مشمول مالیات خواهد بود. شرط تسلیم اظهارنامه بـرای اسـتفاده از معافیـت فوق نسبت به عملکرد سال ۱۳۸۲ به بعد جاری است.

تبصره ۱ –

در مشارکت های مدنی اعم از اختیاری و قهری شرکا حداکثر از دو معافیت استفاده خواهند کرد و مبلـغ معافیت به طور مساوی بین آنان تقسیم و باقیمانده سهم هر شریک جداگانه مشمول مالیات خواهد بود. شرکایی که بـا هم رابطه زوجیت دارند از لحاظ استفاده از معافیت در حکم یک شریک تلقی و معافیت مقرر به زوج اعطا می گـردد . درصورت فوت احد از شرکا وراث وی به عنوان قائم مقام قانونی از معافیت مالیاتی سهم متوفی درمشارکت بـه شـرح فـوق استفاده نموده و این معافیت به طور مساوی بین آنان تقسیم و از درآمد سهم هر کدام کسر خواهد شد.

تبصره ۲ –

در صورتی که هر شخص حقیقی دارای بیش از یک واحد شغلی باشد، مجموع درآمد واحدهای شغلی وی با کسر فقط یک معافیت موضوع این ماده مشمول مالیات به نرخ های مذکوردرماده(۱۳۱) این قانون می شود.