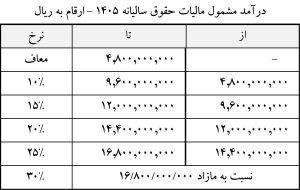

برای سال 1405 نرخ مالیات بر حقوق مطابق احکام مالیاتی لایحه بودجه سال 1405 به شرح ذیل می باشد .

همان طور که مشاهده می شود مبالغ به صورت سالانه اعلام شده و از آنجا که محاسبه مالیات حقوق را به صورت ماهانه انجام می دهیم می بایست ارقام جدول فوق را تقسیم بر دوازده نموده تا ارقام تبدیل به ماهانه شوند .

همان طور که از متن بخشنامه و جدول درآمد مشمول ماهانه مشخص است مبالغ کمتر از 400.000.000 ریال معاف از مالیات بوده و برای مبالغ بالاتر به صورت پلکانی نرخ مالیات افرایش می یابد .

برای محاسبه مالیات حقوق سال 1405 مطابق جدول پلکانی به صورت زیر عمل می شود :

نحوه محاسبه مالیات حقوق سال 1405

مبالغ در پله اول جدول مالیات حقوق

مبالغ مابین 400.000.000 تا 800.000.000 ریال در این طبقه قرار دارند .

برای مبالغی که بیش از 400.000.000 ریال در ماه می باشد مبلغ حقوق و مزایا را از 400.000.000 ریال کم کرده و حاصل را در ۱۰ درصد ضرب می نماییم .

مالیات = ۱۰% * (120.000.000 – مبلغ حقوق و مزایا )

به طور مثال برای حقوق 500.000.000 ریال مالیات بدین شکل محاسبه می گردد.

10.000.000= ۱۰%*(500.000.000-400.000.000)

مبالغ در پله دوم جدول مالیات حقوق

مبالغ مابین 800.000.000 تا 1.000.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله دوم ابتدا مبلغ حقوق را منهای 800.000.000 ریال نموده و حاصل را در ۱۵ درصد ضرب نموده و سپس می بایست مالیات طبقه اول را نیز محاسبه نماییم پس در نتیجه 800.000.000 ریال را منهای 400.000.000 ریال نموده و حاصل را در ۱۰ درصد ضرب و در انتها جمع دو مورد را محاسبه کرده که برابر است با مالیات بر حقوق

مالیات = ۱۰% * (400.000.000– 800.000.000) + ۱۵%( 800.000.000– حقوق و مزایا)

به طور مثال اگر ملغ حقوق 900.000.000 ریال باشد مبلغ مالیات بدین شکل محاسبه می گردد :

55.000.000 =%۱۰*( 400.000.000 – 800.000.000)+ ۱۵%*( 800.000.000 – 900.000.000)

مبالغ در پله سوم جدول مالیات حقوق

مبالغ مابین 1.000.000.000 تا 1.200.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله سوم ابتدا مبلغ حقوق را منهای 1.000.000.000 ریال نموده و حاصل را در ۲۰ درصد ضرب نموده و سپس می بایست مالیات طبقه های دوم و اول را محاسبه نماییم جمع بدست آمده از سه طبقه برابر است با مالیات حقوق بر مبالغ بالای 270.000.000 ریال

همانطور که توضیح داده شد برای محاسبه مالیات طبقه اول 800.000.00 را منهای 400.000.000 کرده و حاصل را در ۱۰ درصد ضرب می نماییم و برای محاسبه مالیات طبقه دوم 1.000.000.000 را منهای 800.000.000 کرده و حاصل را در ۱۵ درصد ضرب می نماییم .

مبالغ در پله چهارم جدول مالیات حقوق

مبالغ مابین 1.200.000.000 تا 1.400.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله سوم ابتدا مبلغ حقوق را منهای 1.200.000.000 ریال نموده و حاصل را در 25 درصد ضرب نموده و سپس می بایست مالیات طبقه های سوم و دوم و اول را محاسبه نماییم .

همانطور که توضیح داده شد برای محاسبه مالیات طبقه اول 800.000.00 را منهای 400.000.000 کرده و حاصل را در ۱۰ درصد ضرب می نماییم و برای محاسبه مالیات طبقه دوم 1.000.000.000 را منهای 800.000.000 کرده و حاصل را در ۱۵ درصد ضرب می نماییم و برای محاسبه مالیات طبقه دوم 1.200.000.000 را منهای 1.000.000.000 نمده و حاصل را بیست درصد ضرب می نماییم .

مبالغ در پله پنجم جدول مالیات حقوق

مبالغ بیش از 1.400.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله چهارم ابتدا مبلغ حقوق را منهای 1.400.000.000 ریال نموده و حاصل را در ۳۰ درصد ضرب نموده و سپس می بایست مالیات طبقه های چهارم و سوم و دوم و اول را محاسبه نماییم .

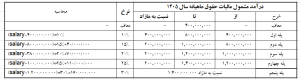

جدول محاسبه مالیات حقوق سال 1405

از آنجا که مبلغ کف و سقف هر پله و نرخ آن مشخص می باشد برای سرعت بخشیدن و سهولت در محاسبه مالیات و اجتناب از محاسبه مبالغ طبقه های پایین تر از جدول ذیل استفاده می نماییم .

مثال محاسبه مالیات حقوق سال 1405

فرض کنید حقوق و مزایای مشمول مالیات برابر با 600.000.000 ریال باشد در این حالت برای محاسبه مالیات در ابتدا مبلغ معافیت ماهیانه را کسر و سپس ضرب در نرخ ده در صد می نماییم .

توجه داشته باشید با توجه به اینکه مبلغ حقوق مشمول مالیات کمتر از 800.000.000 ریال می باشد بنابراین مبلغ در پله اول قرار گرفته و نرخ موثر مالیاتی ده درصد می باشد .

20.000.000 = 10%*(600.000.000-400.000.000)

حال اگر حقوق مشمول مالیات 1.100.000.000 ریال باشد ابتدا معافیت را کسر نموده و با توجه به نرخ مالیاتی محاسبات را انجام میدهیم .

برای مبلغ مالیاتی با توجه به جدول نرخ موثر ۲۰ ، ۱۵ و ۱۰ درصد و نحوه محاسبه پلکانی می باشد که برای محاسبه سریع می توانیم از جدول کمکی و بصورت ذیل عمل نماییم .

90.000.000 = 70.000.000 +۲۰%*(1.100.000.000-1.000.000.000)

توجه داشته باید که مالیات حقوق همواره از حقوق و مزایای مشمول مالیات انجام می پذیرد .

منظور از حقوق مشمول مالیات مجموع حقوق و مزایا بعد از کسر مزایای معاف از مالیات می باشد .

از مزایای مهم معاف از مالیات حق ماموریت و حق بیمه سهم کارمند می باشد .

موارد معاف از مالیات حقوق در سال 1405

- عیدی و پاداش به میزان یک دوازدهم معافیت موضوع ماده ۸۴ قانون مالیات مستقیم معادل 400.000.000 ریال با توجه به ماده ۹۱ قانون مالیات مستقیم

- مزایای غیر نقدی به میزان دو دوازدهم معافیت موضوع ماده ۸۴ قانون مالیات مستقیم معادل 800.000.000 ریال با توجه به ماده ۹۱ قانون مالیات مستقیم

- حق ماموریت با توجه به ماده ۹۱ قانون مالیات مستقیم

- معافیت پنجاه درصدی مالیات در مناطق کمتر توسعه یافته با توجه به ماده ۹۲ قانون مالیات مستقیم

- افراد آزاده و جانباز و فرزندان شهدا با توجه به ماده ۵۶ قانون جامع حمایت از ایثارگران

- معافیت پنجاه درصدی مالیات برای یکی از والدین دارای فرزند معلول شدید با توجه به ماده ۲۵ حمایت از حقوق معلولان

- نیروهای مسلح با توجه به ماده ۹۱ قانون مالیات مستقیم

- معافیت موضوع ماده ۸۴ قانون مالیات های مستقیم که در سال ۱۴۰۲ معادل 4.800.000.000 ریال سالانه و 400.000.000 ریال ماهانه

- حق بیمه های پرداختی بابت درمان موضوع ماده ۱۳۷ قانون مالیات های مستقیم