با توجه به اینکه هزینه بیمه تکمیلی را شرکت تقبل نموده است ، هزینه آن را به عنوان هزینه های اداری شرکت منظور می نماییم بدین ترتیب در هنگام انعقاد قرارداد و پرداخت حق بیمه نیاز به ثبت حسابداری می باشد و در هنگام تخصیص حقوق و مزایا نیازی به ثبت حسابداری نمی باشد .

در شرایطی در هنگام تخصیص حقوق نیاز به ثبت حسابداری می باشد که بخواهیم مبلغ حق بیمه هر پرسنل را به عنوان مزایا به حقوق ایشان اضافه نموده و سپس همان مبلغ را به عنوان حق بیمه تکمیلی کسر نماییم که این فرایند عبث و بیهوده می باشد پس در نتیجه در سند تخصیص حقوق مبلغ بیمه تکمیلی را شناسایی نمی نماییم .

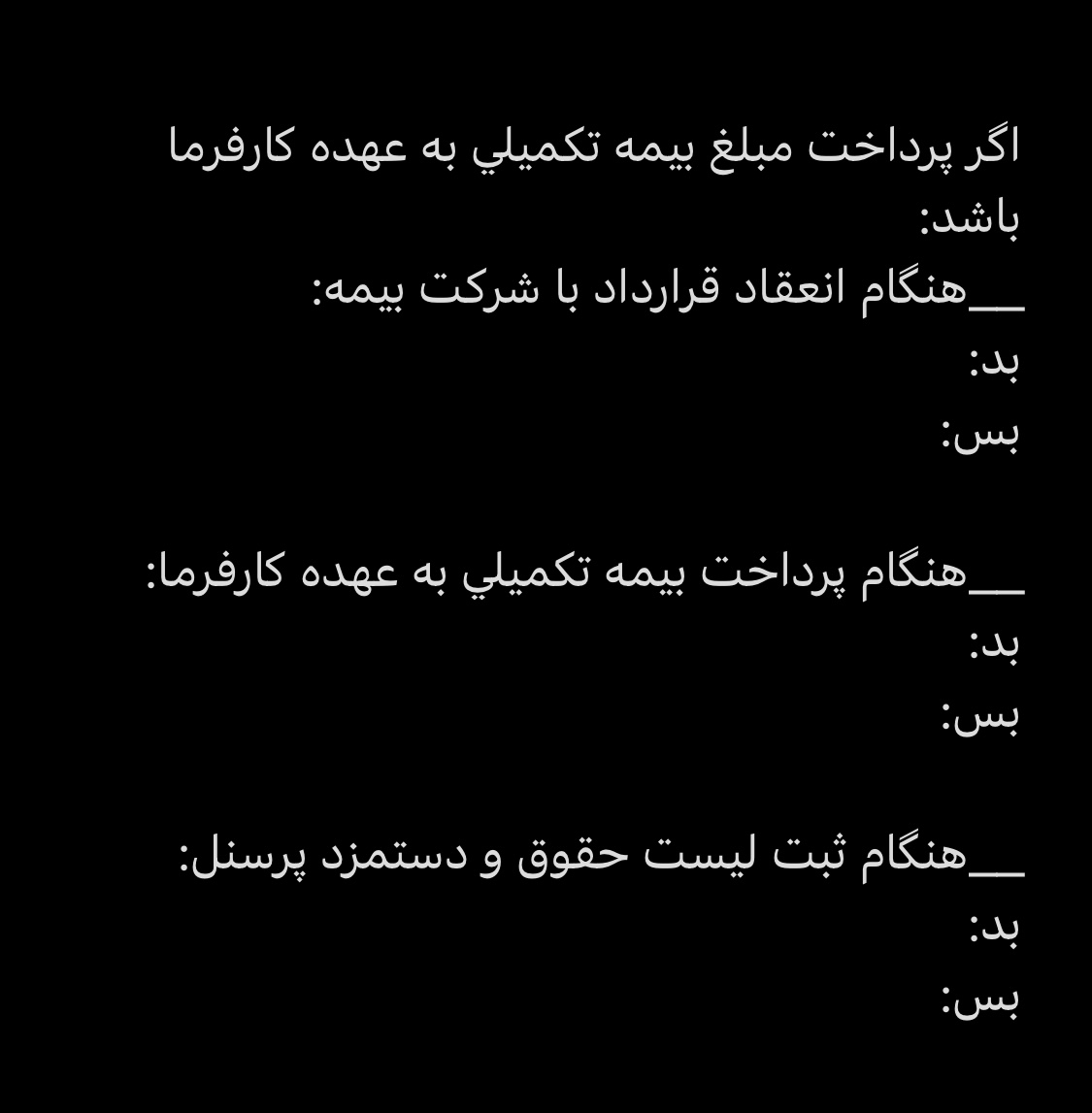

ثبت حسابداری بیمه تکمیلی در هنگام انعقا قرارداد

هزینه حقوق و دستمزد – هزینه بیمه تکمیلی بدهکار

بستانکاران – شرکت بیمه بستانکار

ثبت حسابداری پرداخت حق بیمه تکمیلی

بستانکاران – شرکت بیمه بدهکار

موجودی نقد و بانک بستانکار

در صورتی که تمایل داشته باشید تا کل مبلغ قرارداد را در هنگام قرارداد در حساب پیش پرداخت ثبت نمایید نیز ممکن است .

ولی با توجه به اصل اهمیت و مبلغ قرارداد ثبت یکباره آن به عنوان هزینه نیز تفاوتی ایجاد نمی نماید .

در صورت ثبت در حساب پیش پرداخت ثبت ها به صورت ذیل می باشد :

در هنگام عقد قرارداد

پیش پرداخت هزینه بیمه تکمیلی پرسنل بدهکار

بستانکاران – شرکت بیمه بستانکار

در پایان هر ماه

هزینه حقوق و دستمزد – هزینه بیمه تکمیل درمان بدهکار

پیش پرداخت هزینه بیمه تکمیلی پرسنل بستانکار

در هنگام پرداخت حق بیمه

بستانکاران – شرکت بیمه بدهکار

موجودی نقد و بانک بستانکار

سلام و خسته نباشید

ببخشید مگه مبلغ پرداختی بابت بیمه، پیش پرداخت حساب نمیشه؟ و اینطور باشه که به مرور زمان هزینه میکنیم تا موعد انقضای بیمه برسه؟ مثلا اگه 6 ماه از سال 1401 و 6 ماه از سال 1402 هستش به همان میزان در هزینه های همان سال در نظر میگیریم؟