نسبت های مالی چیست؟

نسبتهای مالی (Financial Ratios) یکی از مهمترین ابزارهای تحلیل صورتهای مالی هستند که با استفاده از اطلاعات موجود در ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد محاسبه میشوند. این نسبتها با برقراری ارتباط بین اقلام مختلف صورتهای مالی، تصویری روشن از وضعیت مالی، عملکرد عملیاتی، سودآوری، نقدینگی و ساختار سرمایه یک شرکت ارائه میکنند.

به بیان ساده، اعداد موجود در صورتهای مالی به تنهایی اطلاعات زیادی در اختیار ما قرار نمیدهند. برای مثال، اگر شرکتی ۵۰۰ میلیارد تومان دارایی یا ۸۰ میلیارد تومان سود خالص داشته باشد، بدون مقایسه با سایر اقلام مالی یا شرکتهای مشابه نمیتوان درباره عملکرد آن قضاوت کرد. نسبتهای مالی این اعداد خام را به شاخصهایی قابل تحلیل تبدیل میکنند و امکان مقایسه عملکرد شرکتها در دورههای مختلف یا با رقبا را فراهم میسازند.

به همین دلیل، نسبتهای مالی از پرکاربردترین ابزارهای تحلیل برای مدیران، سرمایهگذاران، بانکها، مؤسسات اعتباری، حسابداران، حسابرسان و حتی سازمان امور مالیاتی محسوب میشوند.

تعریف ساده: نسبت مالی حاصل تقسیم دو یا چند قلم مرتبط از صورتهای مالی است که برای ارزیابی وضعیت مالی، عملکرد و ریسک یک واحد اقتصادی مورد استفاده قرار میگیرد.

تاریخچه نسبتهای مالی

ریشه استفاده از نسبتهای مالی به اواخر قرن نوزدهم و اوایل قرن بیستم بازمیگردد؛ زمانی که بانکها و مؤسسات مالی برای اعطای تسهیلات نیاز داشتند توان بازپرداخت مشتریان را بهصورت علمی ارزیابی کنند. در آن زمان، صرف مشاهده میزان دارایی یا بدهی یک شرکت برای تصمیمگیری کافی نبود و تحلیلگران به دنبال شاخصهایی بودند که وضعیت واقعی کسبوکار را نشان دهد.

با توسعه بازارهای سرمایه، افزایش تعداد شرکتهای سهامی و شکلگیری حرفه تحلیل مالی، نسبتهای مالی نیز تکامل یافتند. امروزه این نسبتها یکی از پایههای اصلی تحلیل بنیادی (Fundamental Analysis) به شمار میروند و در استانداردهای بینالمللی گزارشگری مالی (IFRS) و بسیاری از مدلهای اعتبارسنجی، ارزشگذاری شرکتها و مدیریت ریسک نقش مهمی دارند.

در ایران نیز استفاده از نسبتهای مالی در فرآیندهای مختلف از جمله تحلیل صورتهای مالی، اعطای تسهیلات بانکی، ارزیابی عملکرد شرکتها، بررسی توان پرداخت بدهی و تصمیمگیری سرمایهگذاران بسیار رایج است.

چرا نسبتهای مالی ایجاد شدند؟

صورتهای مالی حجم زیادی از اطلاعات را در اختیار استفادهکنندگان قرار میدهند، اما این اطلاعات به تنهایی پاسخگوی بسیاری از پرسشهای مهم نیستند. برای مثال:

- آیا شرکت نقدینگی کافی برای پرداخت بدهیهای کوتاهمدت دارد؟

- سودآوری شرکت در مقایسه با سرمایه بهکار گرفته شده چگونه است؟

- چه میزان از داراییها از طریق بدهی تأمین مالی شدهاند؟

- آیا عملکرد شرکت نسبت به سال گذشته بهبود یافته یا ضعیفتر شده است؟

- وضعیت شرکت در مقایسه با رقبا چگونه است؟

پاسخ به این پرسشها با بررسی تکتک ارقام صورتهای مالی دشوار است. نسبتهای مالی با تبدیل این اطلاعات به شاخصهای استاندارد، تحلیل را سادهتر و دقیقتر میکنند.

به همین دلیل، نسبتهای مالی با اهداف زیر توسعه یافتند:

- استانداردسازی اطلاعات مالی برای مقایسه شرکتها

- ارزیابی سلامت مالی و عملکرد کسبوکار

- سنجش میزان سودآوری و بهرهوری

- اندازهگیری ریسک مالی و توان بازپرداخت بدهیها

- کمک به تصمیمگیری مدیران، سرمایهگذاران و اعتباردهندگان

- پیشبینی روند آینده شرکت بر اساس عملکرد گذشته

کاربرد نسبتهای مالی

نسبتهای مالی تنها برای حسابداران یا تحلیلگران بازار سرمایه کاربرد ندارند؛ بلکه تقریباً همه ذینفعان یک کسبوکار از آنها برای تصمیمگیری استفاده میکنند.

مدیران شرکت

مدیران با استفاده از نسبتهای مالی میتوانند نقاط قوت و ضعف سازمان را شناسایی کرده و درباره سرمایهگذاری، کنترل هزینهها، مدیریت نقدینگی و تأمین مالی تصمیمهای آگاهانهتری بگیرند.

سرمایهگذاران و سهامداران

سرمایهگذاران پیش از خرید سهام، سودآوری، ریسک، بازده سرمایه و ساختار مالی شرکت را از طریق نسبتهای مالی ارزیابی میکنند تا بتوانند فرصتهای مناسب سرمایهگذاری را شناسایی کنند.

بانکها و مؤسسات اعتباری

بانکها هنگام بررسی درخواست تسهیلات، نسبتهایی مانند نسبت جاری، نسبت بدهی و نسبت مالکانه را تحلیل میکنند تا از توان بازپرداخت تعهدات توسط متقاضی اطمینان حاصل کنند.

حسابداران و حسابرسان

حسابداران از نسبتهای مالی برای تحلیل عملکرد، تهیه گزارشهای مدیریتی و ارائه اطلاعات به مدیران استفاده میکنند. حسابرسان نیز از این شاخصها برای شناسایی ریسکها و انجام رویههای تحلیلی بهره میبرند.

اعتباردهندگان و تأمینکنندگان

فروشندگان و اعتباردهندگان با بررسی وضعیت نقدینگی و ساختار سرمایه شرکت تصمیم میگیرند که آیا فروش نسیه یا اعطای اعتبار به آن شرکت منطقی است یا خیر.

تحلیلگران مالی

تحلیلگران با ترکیب نسبتهای مختلف، عملکرد شرکت را در طول زمان یا در مقایسه با شرکتهای همصنعت بررسی کرده و ارزش واقعی کسبوکار را برآورد میکنند.

نسبت مالی چگونه محاسبه میشود؟

محاسبه نسبتهای مالی در ظاهر ساده است و معمولاً از تقسیم یک قلم مالی بر قلمی دیگر به دست میآید؛ اما انتخاب صحیح ارقام، هماهنگی دورههای زمانی و تفسیر نتیجه، اهمیت بیشتری از انجام محاسبات ریاضی دارد.

هر نسبت مالی برای پاسخ به یک پرسش مشخص طراحی شده است. برای مثال، نسبت جاری توان پرداخت بدهیهای کوتاهمدت، نسبت بدهی ساختار تأمین مالی و حاشیه سود خالص میزان سودآوری فروش را بررسی میکند. بنابراین، پیش از محاسبه باید مشخص شود هدف تحلیل چیست و کدام اقلام صورتهای مالی با آن هدف ارتباط دارند.

بهطور کلی، ساختار محاسبه یک نسبت مالی به شکل زیر است:

نسبت مالی = قلم مالی اول ÷ قلم مالی دوم

نتیجه ممکن است بهصورت عدد، درصد، مرتبه یا تعداد روز بیان شود. برای نمونه:

- نسبت جاری معمولاً بهصورت عدد یا «مرتبه» بیان میشود.

- حاشیه سود خالص بهصورت درصد نمایش داده میشود.

- دوره وصول مطالبات بهصورت تعداد روز گزارش میشود.

- گردش موجودی کالا بهصورت دفعات گردش در یک دوره بیان میشود.

اصول محاسبه نسبتهای مالی

برای دستیابی به نتایج قابل اتکا، صرف قرار دادن اعداد در فرمول کافی نیست. تحلیلگر باید اصول زیر را رعایت کند.

۱. انتخاب اقلام مرتبط

صورت و مخرج هر نسبت باید از نظر اقتصادی با یکدیگر ارتباط داشته باشند. برای مثال، در نسبت جاری، داراییهای جاری با بدهیهای جاری مقایسه میشوند؛ زیرا هر دو به توان مالی کوتاهمدت شرکت مربوط هستند.

استفاده از اقلام نامرتبط ممکن است یک عدد تولید کند، اما آن عدد ارزش تحلیلی نخواهد داشت.

۲. استفاده از صورتهای مالی یک دوره مشخص

ارقام مورد استفاده باید به یک شرکت و یک دوره مالی مربوط باشند. برای مثال، نمیتوان سود خالص سال ۱۴۰۴ را با فروش سال ۱۴۰۳ مقایسه کرد؛ مگر آنکه هدف تحلیل دقیقاً بررسی رابطه میان دو دوره متفاوت باشد.

در تحلیل شرکتها نیز باید تقویم مالی آنها در نظر گرفته شود. ممکن است سال مالی یک شرکت منتهی به پایان اسفند و سال مالی شرکت دیگری منتهی به پایان شهریور باشد. مقایسه مستقیم این دو شرکت، بدون توجه به تفاوت دورههای مالی، میتواند گمراهکننده باشد.

۳. توجه به تفاوت اقلام «مقطعی» و «دورهای»

یکی از مهمترین اصول محاسبه نسبتهای مالی، تشخیص تفاوت میان ارقام ترازنامه و صورت سود و زیان است.

- اقلام ترازنامه، وضعیت شرکت را در یک تاریخ مشخص نشان میدهند.

- اقلام صورت سود و زیان و صورت جریان وجوه نقد، عملکرد شرکت را طی یک دوره نشان میدهند.

برای مثال، سود خالص مربوط به فعالیت یکساله شرکت است؛ اما داراییها در ترازنامه، مانده آنها در پایان سال را نشان میدهند. بنابراین، در نسبتهایی مانند بازده داراییها بهتر است بهجای دارایی پایان دوره از متوسط داراییها استفاده شود.

متوسط داراییها = (داراییهای ابتدای دوره + داراییهای پایان دوره) ÷ ۲

همین اصل درباره متوسط حقوق صاحبان سهام، متوسط موجودی کالا و متوسط حسابهای دریافتنی نیز صدق میکند.

۴. استفاده از ارقام همواحد

همه ارقام باید با یک واحد پولی ارائه شده باشند. اگر فروش برحسب میلیون ریال و سود خالص برحسب میلیارد ریال باشد، باید پیش از محاسبه واحد آنها یکسان شود.

در غیر این صورت، نتیجه نسبت اشتباه خواهد بود؛ حتی اگر ارقام انتخابشده صحیح باشند.

۵. استخراج ارقام از صورتهای مالی معتبر

برای محاسبه نسبتها باید از صورتهای مالی قابل اتکا استفاده شود. صورتهای مالی حسابرسیشده معمولاً اعتبار بیشتری دارند؛ زیرا اقلام آنها توسط حسابرس مستقل بررسی شدهاند.

بااینحال، حتی در صورتهای مالی حسابرسیشده نیز باید به نوع اظهارنظر حسابرس، بندهای شرط، تأکید بر مطلب خاص و تعدیلات سنواتی توجه شود.

۶. توجه به اقلام غیرعادی و غیرمستمر

برخی درآمدها یا هزینهها حاصل فعالیت عادی و مستمر شرکت نیستند. برای مثال، سود فروش یک ساختمان ممکن است سود خالص یک سال را بهشدت افزایش دهد، اما احتمال تکرار آن در سالهای بعد پایین باشد.

در چنین شرایطی، تحلیلگر باید نسبتهای سودآوری را یکبار با رقم گزارششده و در صورت امکان یکبار با حذف اقلام غیرمستمر محاسبه کند تا عملکرد عملیاتی شرکت بهتر مشخص شود.

۷. استفاده از فرمول ثابت در مقایسهها

برای مقایسه یک نسبت در چند سال یا میان چند شرکت باید از تعریف و فرمول یکسان استفاده شود. برای مثال، اگر در محاسبه نسبت بدهی یک شرکت از کل بدهیها استفاده شده است، نباید برای شرکت دیگر فقط بدهیهای بهرهدار در نظر گرفته شود.

تغییر تعریف نسبت، قابلیت مقایسه نتایج را از بین میبرد.

۸. تبدیل نتیجه به شکل قابل تفسیر

نتیجه نسبت باید متناسب با ماهیت آن ارائه شود. برای مثال، اگر حاشیه سود خالص برابر با ۰٫۱۵ باشد، بهتر است آن را بهصورت ۱۵ درصد گزارش کنیم.

اما اگر نسبت جاری برابر با ۱٫۸ باشد، نتیجه معمولاً بهشکل ۱٫۸ مرتبه بیان میشود؛ یعنی شرکت به ازای هر یک ریال بدهی جاری، ۱٫۸ ریال دارایی جاری دارد.

صورتهای مالی موردنیاز برای محاسبه نسبتهای مالی

اطلاعات لازم برای محاسبه نسبتهای مالی عمدتاً از چهار صورت مالی اصلی استخراج میشوند:

- صورت وضعیت مالی یا ترازنامه

- صورت سود و زیان

- صورت جریان وجوه نقد

- صورت تغییرات در حقوق مالکانه

بااینحال، بخش عمده نسبتهای پرکاربرد از سه صورت نخست محاسبه میشوند.

۱. ترازنامه یا صورت وضعیت مالی

ترازنامه وضعیت مالی واحد اقتصادی را در یک تاریخ مشخص نشان میدهد. این صورت مالی مشخص میکند شرکت چه داراییهایی در اختیار دارد، چه میزان بدهی دارد و سهم مالکان از خالص داراییهای شرکت چقدر است.

معادله اصلی ترازنامه به شکل زیر است:

داراییها = بدهیها + حقوق صاحبان سهام

مهمترین اقلام ترازنامه که در محاسبه نسبتهای مالی استفاده میشوند عبارتاند از:

- وجه نقد و موجودی بانک

- حسابها و اسناد دریافتنی

- موجودی مواد و کالا

- داراییهای جاری

- داراییهای ثابت

- جمع داراییها

- بدهیهای جاری

- بدهیهای بلندمدت

- جمع بدهیها

- حقوق صاحبان سهام

چه نسبتهایی از ترازنامه محاسبه میشوند؟

بسیاری از نسبتهای نقدینگی و اهرمی مستقیماً از ترازنامه به دست میآیند، از جمله:

| نسبت مالی | فرمول |

|---|---|

| نسبت جاری | داراییهای جاری ÷ بدهیهای جاری |

| نسبت آنی | داراییهای سریع ÷ بدهیهای جاری |

| نسبت وجه نقد | وجه نقد و معادلهای نقد ÷ بدهیهای جاری |

| نسبت بدهی | کل بدهیها ÷ کل داراییها |

| نسبت مالکانه | حقوق صاحبان سهام ÷ کل داراییها |

| بدهی به حقوق صاحبان سهام | کل بدهیها ÷ حقوق صاحبان سهام |

مثال ساده

فرض کنید یک شرکت در پایان سال دارای اطلاعات زیر است:

- داراییهای جاری: ۳۰ میلیارد تومان

- بدهیهای جاری: ۲۰ میلیارد تومان

نسبت جاری شرکت برابر است با:

۳۰ ÷ ۲۰ = ۱٫۵

این نتیجه نشان میدهد شرکت به ازای هر یک تومان بدهی جاری، ۱٫۵ تومان دارایی جاری در اختیار دارد. البته این عدد بهتنهایی برای قضاوت درباره وضعیت نقدینگی کافی نیست و باید کیفیت داراییهای جاری نیز بررسی شود.

۲. صورت سود و زیان

صورت سود و زیان عملکرد مالی شرکت را طی یک دوره مشخص، مانند یک ماه، سه ماه یا یک سال، نشان میدهد. این صورت مالی از درآمدها آغاز میشود و پس از کسر بهای تمامشده و هزینهها، سود یا زیان دوره را مشخص میکند.

مهمترین اقلام صورت سود و زیان عبارتاند از:

- درآمد فروش

- بهای تمامشده کالای فروشرفته یا خدمات ارائهشده

- سود ناخالص

- هزینههای فروش، اداری و عمومی

- سود عملیاتی

- هزینههای مالی

- سود قبل از مالیات

- هزینه مالیات

- سود خالص

چه نسبتهایی از صورت سود و زیان محاسبه میشوند؟

بخش زیادی از نسبتهای سودآوری از این صورت مالی استخراج میشوند:

| نسبت مالی | فرمول |

|---|---|

| حاشیه سود ناخالص | سود ناخالص ÷ فروش خالص |

| حاشیه سود عملیاتی | سود عملیاتی ÷ فروش خالص |

| حاشیه سود خالص | سود خالص ÷ فروش خالص |

| نسبت هزینههای عملیاتی | هزینههای عملیاتی ÷ فروش خالص |

| پوشش هزینه بهره | سود قبل از بهره و مالیات ÷ هزینه بهره |

مثال ساده

اگر فروش خالص شرکت ۱۰۰ میلیارد تومان و سود خالص آن ۱۲ میلیارد تومان باشد:

حاشیه سود خالص = ۱۲ ÷ ۱۰۰ = ۱۲ درصد

این نتیجه نشان میدهد از هر ۱۰۰ تومان فروش شرکت، ۱۲ تومان به سود خالص تبدیل شده است.

۳. صورت جریان وجوه نقد

صورت جریان وجوه نقد نشان میدهد وجه نقد شرکت طی یک دوره از چه محلهایی وارد شده و در چه بخشهایی مصرف شده است.

این صورت مالی معمولاً جریانهای نقدی را در سه گروه طبقهبندی میکند:

- جریانهای نقدی حاصل از فعالیتهای عملیاتی

- جریانهای نقدی حاصل از فعالیتهای سرمایهگذاری

- جریانهای نقدی حاصل از فعالیتهای تأمین مالی

سودآوری حسابداری لزوماً به معنای ورود وجه نقد نیست. ممکن است یک شرکت در صورت سود و زیان سودآور باشد، اما به دلیل فروش اعتباری، افزایش مطالبات یا انباشت موجودی کالا، با کمبود نقدینگی مواجه شود. به همین دلیل، صورت جریان وجوه نقد برای ارزیابی کیفیت سود و توان واقعی شرکت در تأمین نقدینگی اهمیت زیادی دارد.

چه نسبتهایی از صورت جریان وجوه نقد محاسبه میشوند؟

| نسبت مالی | فرمول |

|---|---|

| پوشش نقدی بدهی جاری | جریان نقد عملیاتی ÷ بدهیهای جاری |

| پوشش نقدی کل بدهی | جریان نقد عملیاتی ÷ کل بدهیها |

| جریان نقد عملیاتی به فروش | جریان نقد عملیاتی ÷ فروش خالص |

| کیفیت سود | جریان نقد عملیاتی ÷ سود خالص |

| مخارج سرمایهای به جریان نقد | مخارج سرمایهای ÷ جریان نقد عملیاتی |

مثال ساده

فرض کنید شرکت در یک سال:

- ۱۰ میلیارد تومان سود خالص گزارش کرده است.

- ۶ میلیارد تومان جریان نقدی عملیاتی داشته است.

نسبت کیفیت سود برابر است با:

۶ ÷ ۱۰ = ۰٫۶ یا ۶۰ درصد

این نتیجه نشان میدهد جریان نقدی حاصل از عملیات معادل ۶۰ درصد سود خالص گزارششده است. پایین بودن این نسبت ممکن است ناشی از افزایش مطالبات، موجودی کالا یا سایر اقلام سرمایه در گردش باشد و نیاز به بررسی بیشتر دارد.

نسبتهایی که از ترکیب چند صورت مالی محاسبه میشوند

همه نسبتها فقط از یک صورت مالی استخراج نمیشوند. بسیاری از نسبتهای مهم از ترکیب اطلاعات ترازنامه و صورت سود و زیان به دست میآیند.

برای مثال:

| نسبت مالی | اقلام مورد استفاده |

|---|---|

| بازده داراییها | سود خالص از صورت سود و زیان + متوسط داراییها از ترازنامه |

| بازده حقوق صاحبان سهام | سود خالص + متوسط حقوق صاحبان سهام |

| گردش کل داراییها | فروش خالص + متوسط کل داراییها |

| گردش موجودی کالا | بهای تمامشده + متوسط موجودی کالا |

| گردش حسابهای دریافتنی | فروش نسیه + متوسط مطالبات |

در این نسبتها باید به هماهنگی میان قلم دورهای و قلم مقطعی توجه شود. برای همین، استفاده از متوسط مانده ابتدا و پایان دوره معمولاً نتیجه دقیقتری ارائه میکند.

مراحل عملی محاسبه یک نسبت مالی

برای محاسبه صحیح هر نسبت میتوان این فرآیند را دنبال کرد:

مرحله اول: تعیین هدف تحلیل

ابتدا مشخص کنید چه موضوعی را میخواهید ارزیابی کنید:

- نقدینگی

- سودآوری

- ساختار سرمایه

- کارایی عملیاتی

- توان بازپرداخت بدهی

- ارزش بازار

مرحله دوم: انتخاب نسبت مناسب

برای نمونه، اگر هدف بررسی توان پرداخت بدهیهای کوتاهمدت است، نسبت جاری یا نسبت آنی مناسب است. اگر هدف ارزیابی بازده سرمایه سهامداران باشد، باید ROE محاسبه شود.

مرحله سوم: استخراج ارقام

ارقام موردنیاز را از صورتهای مالی و یادداشتهای توضیحی استخراج کنید. در این مرحله باید واحد پول، دوره گزارشگری و طبقهبندی اقلام کنترل شود.

مرحله چهارم: انجام محاسبه

ارقام را در فرمول قرار دهید و نتیجه را بهصورت عدد، درصد، مرتبه یا روز ارائه کنید.

مرحله پنجم: مقایسه و تفسیر

عدد بهدستآمده به تنهایی معنای کاملی ندارد. نتیجه باید با موارد زیر مقایسه شود:

- دورههای گذشته همان شرکت

- بودجه و اهداف مدیریت

- شرکتهای مشابه

- متوسط صنعت

- استانداردهای اعتباری یا قراردادی مرتبط

چرا نسبتهای مالی اهمیت دارند؟

صورتهای مالی یک شرکت شامل صدها عدد و رقم هستند؛ اما این اعداد بهتنهایی اطلاعات کافی برای تصمیمگیری در اختیار استفادهکنندگان قرار نمیدهند. نسبتهای مالی این دادههای خام را به شاخصهایی قابل فهم و قابل مقایسه تبدیل میکنند و به مدیران، سرمایهگذاران، بانکها، اعتباردهندگان و سایر ذینفعان کمک میکنند تا وضعیت واقعی یک کسبوکار را ارزیابی کنند.

به بیان دیگر، نسبتهای مالی زبان مشترک تحلیل مالی هستند. آنها نشان میدهند یک شرکت تا چه اندازه سودآور، نقدشونده، کارآمد و کمریسک است و آیا میتواند در آینده نیز به فعالیت موفق خود ادامه دهد.

هر گروه از استفادهکنندگان صورتهای مالی، با هدفی متفاوت به نسبتهای مالی نگاه میکند.

اهمیت نسبتهای مالی برای مدیران

مدیران برای اداره صحیح یک کسبوکار باید تصمیمهای متعددی در زمینه سرمایهگذاری، تأمین مالی، کنترل هزینهها، قیمتگذاری، مدیریت موجودی کالا و برنامهریزی نقدینگی اتخاذ کنند. نسبتهای مالی یکی از مهمترین ابزارهای تصمیمگیری مدیریتی هستند.

با استفاده از این نسبتها، مدیران میتوانند:

- عملکرد واحدهای مختلف سازمان را ارزیابی کنند.

- نقاط قوت و ضعف شرکت را شناسایی کنند.

- روند رشد یا افت عملکرد را در دورههای مختلف بررسی کنند.

- بهرهوری داراییها و سرمایه را افزایش دهند.

- ریسک نقدینگی و ساختار سرمایه را مدیریت کنند.

- برای آینده برنامهریزی دقیقتری داشته باشند.

مهمترین نسبتهای مورد استفاده مدیران

- نسبت جاری

- نسبت آنی

- نسبت گردش موجودی کالا

- گردش داراییها

- بازده داراییها (ROA)

- بازده حقوق صاحبان سهام (ROE)

اهمیت نسبتهای مالی برای سرمایهگذاران

سرمایهگذاران پیش از خرید سهام یا سرمایهگذاری در یک شرکت، به دنبال پاسخ این پرسش هستند که آیا سرمایهگذاری در این شرکت بازده مناسبی خواهد داشت یا خیر.

نسبتهای مالی به آنها کمک میکند تا:

- میزان سودآوری شرکت را ارزیابی کنند.

- ریسک سرمایهگذاری را بسنجند.

- ارزش واقعی شرکت را برآورد کنند.

- عملکرد شرکت را با رقبا مقایسه کنند.

- روند رشد شرکت را در چند سال گذشته بررسی کنند.

برای مثال، ممکن است دو شرکت سود خالص یکسانی داشته باشند؛ اما شرکتی که با سرمایه کمتر همان سود را ایجاد کرده است، معمولاً عملکرد کارآمدتری دارد.

مهمترین نسبتهای مورد استفاده سرمایهگذاران

- بازده حقوق صاحبان سهام (ROE)

- بازده داراییها (ROA)

- حاشیه سود خالص

- نسبت بدهی

- نسبت مالکانه

- نسبت قیمت به سود (P/E)

- سود هر سهم (EPS)

اهمیت نسبتهای مالی برای بانکها و مؤسسات اعتباری

بانکها پیش از اعطای تسهیلات، باید اطمینان حاصل کنند که متقاضی توان بازپرداخت بدهیهای خود را دارد. به همین دلیل، یکی از نخستین مراحل اعتبارسنجی مشتریان، تحلیل نسبتهای مالی است.

بانکها با استفاده از این نسبتها موارد زیر را بررسی میکنند:

- توان پرداخت بدهیهای کوتاهمدت

- میزان وابستگی شرکت به بدهی

- قدرت ایجاد جریان نقدی

- توان بازپرداخت اقساط تسهیلات

- ریسک نکول و ورشکستگی

هرچه وضعیت نقدینگی و ساختار سرمایه شرکت مناسبتر باشد، احتمال دریافت تسهیلات با شرایط بهتر نیز افزایش مییابد.

مهمترین نسبتهای مورد استفاده بانکها

- نسبت جاری

- نسبت آنی

- نسبت بدهی

- نسبت مالکانه

- نسبت پوشش بهره

- نسبت جریان نقد عملیاتی

اهمیت نسبتهای مالی برای حسابداران

حسابداران تنها تهیهکننده صورتهای مالی نیستند؛ آنها نقش مهمی در تحلیل اطلاعات مالی و ارائه گزارشهای مدیریتی نیز دارند.

نسبتهای مالی به حسابداران کمک میکند تا:

- کیفیت گزارشهای مالی را ارزیابی کنند.

- روند عملکرد شرکت را تحلیل کنند.

- گزارشهای تحلیلی برای مدیران تهیه کنند.

- نقاط ضعف سیستم مالی را شناسایی کنند.

- بودجه و عملکرد واقعی را مقایسه کنند.

در بسیاری از شرکتها، داشبوردهای مدیریتی بر اساس مجموعهای از نسبتهای مالی طراحی میشوند و حسابداران مسئول تهیه و تحلیل این اطلاعات هستند.

اهمیت نسبتهای مالی برای ممیزان مالیاتی

ممیزان مالیاتی نیز از نسبتهای مالی برای بررسی منطقی بودن اطلاعات اظهارشده توسط مؤدیان استفاده میکنند. اگرچه مبنای اصلی رسیدگی مالیاتی اسناد، مدارک و قوانین مالیاتی است، اما نسبتهای مالی میتوانند در شناسایی موارد غیرعادی یا نیازمند رسیدگی بیشتر نقش مؤثری داشته باشند.

برای مثال، تغییرات غیرمتعارف در حاشیه سود، گردش موجودی کالا یا نسبت بدهی ممکن است نشاندهنده لزوم بررسی دقیقتر معاملات، هزینهها یا درآمدهای ثبتشده باشد.

از مهمترین کاربردهای نسبتهای مالی در رسیدگیهای مالیاتی میتوان به موارد زیر اشاره کرد:

- تحلیل روند سودآوری مؤدی

- مقایسه عملکرد شرکت با سالهای قبل

- مقایسه با میانگین صنعت

- شناسایی نوسانات غیرعادی در درآمد یا هزینهها

- ارزیابی منطقی بودن برخی اقلام مالی

نکته مهم: نسبتهای مالی بهتنهایی مبنای تعیین مالیات نیستند، اما میتوانند یکی از ابزارهای تحلیلی در فرآیند رسیدگی و ارزیابی ریسک مالیاتی باشند.

اهمیت نسبتهای مالی برای اعتباردهندگان و تأمینکنندگان

شرکتهایی که کالا یا خدمات خود را بهصورت نسیه عرضه میکنند، پیش از اعطای اعتبار، وضعیت مالی مشتری را بررسی میکنند. هدف آنها اطمینان از این است که خریدار توان پرداخت بدهی خود را در سررسید دارد.

نسبتهای مالی در این زمینه نقش مهمی ایفا میکنند و به اعتباردهندگان کمک میکنند تا:

- ریسک عدم وصول مطالبات را ارزیابی کنند.

- سقف اعتبار مناسب را تعیین کنند.

- شرایط پرداخت را مشخص کنند.

- درباره ادامه همکاری با مشتری تصمیم بگیرند.

مهمترین نسبتهای مورد استفاده اعتباردهندگان

- نسبت جاری

- نسبت آنی

- نسبت بدهی

- نسبت مالکانه

- گردش حسابهای دریافتنی

- گردش موجودی کالا

اهمیت نسبتهای مالی برای تحلیلگران مالی

تحلیلگران مالی با استفاده از مجموعهای از نسبتهای مالی، وضعیت گذشته، حال و آینده شرکت را ارزیابی میکنند. آنها معمولاً به یک نسبت اکتفا نمیکنند، بلکه ترکیبی از نسبتهای نقدینگی، فعالیت، سودآوری، اهرمی و ارزش بازار را بهصورت همزمان بررسی میکنند.

تحلیلگران از این نسبتها برای موارد زیر استفاده میکنند:

- ارزشگذاری شرکتها

- پیشبینی سودآوری آینده

- تحلیل ریسک سرمایهگذاری

- مقایسه شرکتهای همصنعت

- ارائه توصیه خرید، نگهداری یا فروش سهام

جدول کاربرد نسبتهای مالی برای گروههای مختلف

| گروه استفادهکننده | هدف اصلی | مهمترین نسبتهای مالی |

|---|---|---|

| مدیران | کنترل عملکرد و برنامهریزی | نسبت جاری، ROA، ROE، گردش دارایی |

| سرمایهگذاران | ارزیابی سودآوری و بازده سرمایه | ROE، EPS، P/E، حاشیه سود |

| بانکها | بررسی توان بازپرداخت بدهی | نسبت جاری، نسبت بدهی، نسبت مالکانه |

| حسابداران | تحلیل عملکرد و گزارشدهی | نسبتهای نقدینگی، سودآوری و فعالیت |

| ممیزان مالیاتی | تحلیل روند و شناسایی نوسانات غیرعادی | حاشیه سود، گردش موجودی، نسبت بدهی |

| اعتباردهندگان | ارزیابی ریسک اعتباری مشتری | نسبت جاری، نسبت آنی، نسبت مالکانه |

| تحلیلگران مالی | ارزشگذاری و تحلیل سرمایهگذاری | ترکیبی از همه نسبتهای مالی |

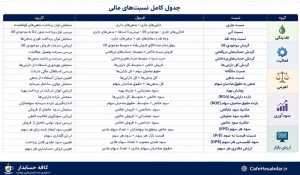

انواع نسبتهای مالی

نسبتهای مالی براساس موضوعی که بررسی میکنند، معمولاً در پنج گروه اصلی طبقهبندی میشوند:

- نسبتهای نقدینگی

- نسبتهای فعالیت یا کارایی

- نسبتهای اهرمی یا ساختار سرمایه

- نسبتهای سودآوری

- نسبتهای ارزش بازار

هر گروه از این نسبتها به بخش متفاوتی از وضعیت مالی شرکت پاسخ میدهد. نسبتهای نقدینگی، توان پرداخت بدهیهای کوتاهمدت را نشان میدهند؛ نسبتهای فعالیت، کارایی استفاده از داراییها را میسنجند؛ نسبتهای اهرمی، میزان وابستگی شرکت به بدهی را مشخص میکنند؛ نسبتهای سودآوری، توان شرکت در ایجاد سود را ارزیابی میکنند و نسبتهای ارزش بازار، اطلاعات حسابداری را با قیمت سهام پیوند میدهند.

جدول جامع انواع نسبتهای مالی

| گروه نسبت | نام نسبت | فرمول کلی | کاربرد اصلی |

|---|---|---|---|

| نقدینگی | نسبت جاری | داراییهای جاری ÷ بدهیهای جاری | سنجش توان پرداخت بدهیهای کوتاهمدت |

| نقدینگی | نسبت آنی | داراییهای سریع ÷ بدهیهای جاری | ارزیابی نقدینگی بدون اتکا به موجودی کالا |

| نقدینگی | نسبت وجه نقد | وجه نقد و معادلهای نقد ÷ بدهیهای جاری | سنجش توان پرداخت فوری بدهیهای جاری |

| فعالیت | گردش موجودی کالا | بهای تمامشده کالای فروشرفته ÷ متوسط موجودی کالا | بررسی سرعت فروش و جایگزینی موجودی |

| فعالیت | گردش کل داراییها | فروش خالص ÷ متوسط کل داراییها | سنجش کارایی داراییها در ایجاد فروش |

| فعالیت | گردش حسابهای دریافتنی | فروش نسیه خالص ÷ متوسط حسابهای دریافتنی | ارزیابی سرعت وصول مطالبات |

| فعالیت | گردش حسابهای پرداختنی | خرید نسیه ÷ متوسط حسابهای پرداختنی | بررسی سرعت پرداخت بدهی به تأمینکنندگان |

| اهرمی | نسبت مالکانه | حقوق صاحبان سهام ÷ کل داراییها | سنجش سهم مالکان در تأمین مالی داراییها |

| اهرمی | نسبت بدهی | کل بدهیها ÷ کل داراییها | تعیین سهم بدهی در تأمین مالی داراییها |

| اهرمی | بدهی به حقوق صاحبان سهام | کل بدهیها ÷ حقوق صاحبان سهام | مقایسه منابع تأمینشده از طلبکاران و مالکان |

| اهرمی | پوشش بهره | سود قبل از بهره و مالیات ÷ هزینه بهره | ارزیابی توان پرداخت هزینههای مالی |

| سودآوری | بازده داراییها (ROA) | سود خالص ÷ متوسط کل داراییها | سنجش بازده ایجادشده از داراییها |

| سودآوری | بازده حقوق صاحبان سهام (ROE) | سود خالص ÷ متوسط حقوق صاحبان سهام | ارزیابی بازده سرمایه سهامداران |

| سودآوری | حاشیه سود ناخالص | سود ناخالص ÷ فروش خالص | سنجش سودآوری اولیه فروش |

| سودآوری | حاشیه سود عملیاتی | سود عملیاتی ÷ فروش خالص | ارزیابی سودآوری فعالیت اصلی شرکت |

| سودآوری | حاشیه سود خالص | سود خالص ÷ فروش خالص | تعیین سهم سود نهایی از فروش |

| ارزش بازار | سود هر سهم (EPS) | سود متعلق به سهامداران عادی ÷ میانگین موزون تعداد سهام عادی | تعیین سود ایجادشده به ازای هر سهم |

| ارزش بازار | نسبت قیمت به سود (P/E) | قیمت بازار هر سهم ÷ سود هر سهم | سنجش قیمت سهم در مقایسه با سود آن |

| ارزش بازار | سود تقسیمی هر سهم (DPS) | سود سهام مصوب ÷ تعداد سهام عادی | تعیین سود نقدی متعلق به هر سهم |

| ارزش بازار | ارزش دفتری هر سهم | حقوق صاحبان سهام عادی ÷ تعداد سهام عادی | تعیین سهم دفتری هر سهم از خالص داراییها |

فرمولهای جدول، شکل متداول هر نسبت هستند. ممکن است در منابع مختلف یا با توجه به هدف تحلیل، تعدیلاتی در صورت یا مخرج بعضی نسبتها انجام شود. بنابراین، هنگام مقایسه چند شرکت باید از تعریف و روش محاسبه یکسان استفاده شود.

نسبتهای نقدینگی

نسبتهای نقدینگی توان شرکت را برای پرداخت تعهدات کوتاهمدت ارزیابی میکنند. این نسبتها برای مدیران، بانکها، تأمینکنندگان و سایر اعتباردهندگان اهمیت زیادی دارند؛ زیرا نشان میدهند آیا داراییهای کوتاهمدت شرکت برای تسویه بدهیهای جاری کافی هستند یا خیر.

بالا بودن نسبتهای نقدینگی معمولاً نشانه توان پرداخت بهتر است، اما همیشه مطلوب نیست. نگهداری بیش از اندازه وجه نقد، موجودی کالا یا مطالبات نیز ممکن است نشاندهنده استفاده غیربهینه از منابع شرکت باشد.

نسبت جاری

نسبت جاری یکی از شناختهشدهترین نسبتهای نقدینگی است و توان شرکت را برای پرداخت بدهیهای جاری از محل داراییهای جاری نشان میدهد.

فرمول نسبت جاری

نسبت جاری = داراییهای جاری ÷ بدهیهای جاری

داراییهای جاری معمولاً شامل وجه نقد، سرمایهگذاریهای کوتاهمدت، حسابهای دریافتنی، موجودی کالا و سایر داراییهایی است که انتظار میرود طی یک سال یا چرخه عملیاتی شرکت به وجه نقد تبدیل شوند.

مثال

اگر داراییهای جاری شرکت ۶۰ میلیارد تومان و بدهیهای جاری آن ۴۰ میلیارد تومان باشد:

نسبت جاری = ۶۰ ÷ ۴۰ = ۱٫۵

یعنی شرکت به ازای هر یک تومان بدهی جاری، ۱٫۵ تومان دارایی جاری در اختیار دارد.

تفسیر نسبت جاری

نسبت جاری بالاتر از یک نشان میدهد داراییهای جاری از بدهیهای جاری بیشتر است؛ اما این موضوع بهتنهایی به معنای نقدینگی مناسب نیست. ممکن است بخش بزرگی از داراییهای جاری شرکت از موجودی کمگردش یا مطالبات مشکوکالوصول تشکیل شده باشد.

نسبت آنی

نسبت آنی یا نسبت سریع، شکل سختگیرانهتری از نسبت جاری است. در این نسبت، موجودی کالا و برخی داراییهای جاری با نقدشوندگی پایین از محاسبه حذف میشوند.

فرمول نسبت آنی

نسبت آنی = داراییهای سریع ÷ بدهیهای جاری

داراییهای سریع معمولاً شامل وجه نقد، معادلهای نقد، سرمایهگذاریهای کوتاهمدت و حسابهای دریافتنی است.

فرمول جایگزین آن نیز به شکل زیر بیان میشود:

نسبت آنی = (داراییهای جاری − موجودی کالا − پیشپرداختها) ÷ بدهیهای جاری

چرا موجودی کالا حذف میشود؟

فروش موجودی کالا ممکن است زمانبر باشد یا شرکت مجبور شود برای تبدیل سریع آن به وجه نقد، تخفیف قابل توجهی ارائه کند. بنابراین، نسبت آنی توان پرداخت بدهیها را بدون اتکا به فروش موجودی کالا بررسی میکند.

مثال

اگر داراییهای جاری شرکت ۶۰ میلیارد تومان، موجودی کالا ۲۰ میلیارد تومان، پیشپرداختها ۴ میلیارد تومان و بدهیهای جاری ۴۰ میلیارد تومان باشد:

نسبت آنی = (۶۰ − ۲۰ − ۴) ÷ ۴۰ = ۰٫۹

یعنی داراییهای سریع شرکت معادل ۹۰ درصد بدهیهای جاری آن است.

نسبت وجه نقد

نسبت وجه نقد محافظهکارانهترین نسبت نقدینگی است و فقط نقدشوندهترین داراییهای شرکت را با بدهیهای جاری مقایسه میکند.

فرمول نسبت وجه نقد

نسبت وجه نقد = وجه نقد و معادلهای نقد ÷ بدهیهای جاری

در برخی محاسبات، سرمایهگذاریهای بسیار کوتاهمدت و دارای قابلیت تبدیل سریع به وجه نقد نیز به صورت کسر اضافه میشوند.

مثال

اگر وجه نقد و معادلهای نقد شرکت ۱۰ میلیارد تومان و بدهیهای جاری آن ۴۰ میلیارد تومان باشد:

نسبت وجه نقد = ۱۰ ÷ ۴۰ = ۰٫۲۵

یعنی شرکت میتواند ۲۵ درصد بدهیهای جاری خود را تنها از محل وجه نقد موجود پرداخت کند.

پایین بودن این نسبت لزوماً نامطلوب نیست؛ زیرا بسیاری از شرکتها وجه نقد اضافی را در عملیات یا سرمایهگذاریهای سودآور به کار میگیرند.

نسبتهای فعالیت

نسبتهای فعالیت که با عنوان نسبتهای کارایی یا گردش نیز شناخته میشوند، نشان میدهند شرکت تا چه اندازه از داراییها و منابع خود برای ایجاد فروش و درآمد استفاده کرده است.

این نسبتها معمولاً بهصورت «تعداد دفعات گردش» یا «تعداد روز» گزارش میشوند. افزایش گردش غالباً نشانه استفاده کارآمدتر از منابع است؛ اما گردش بیش از حد نیز ممکن است ناشی از کمبود موجودی، سیاست اعتباری بسیار سختگیرانه یا سطح ناکافی داراییها باشد.

گردش موجودی کالا

نسبت گردش موجودی کالا نشان میدهد موجودی شرکت طی یک دوره چند بار فروخته و جایگزین شده است.

فرمول گردش موجودی کالا

گردش موجودی کالا = بهای تمامشده کالای فروشرفته ÷ متوسط موجودی کالا

متوسط موجودی کالا = (موجودی ابتدای دوره + موجودی پایان دوره) ÷ ۲

استفاده از بهای تمامشده بهجای فروش، نتیجه دقیقتری ارائه میکند؛ زیرا موجودی کالا نیز در صورتهای مالی به بهای تمامشده اندازهگیری میشود.

مثال

اگر بهای تمامشده کالای فروشرفته ۱۲۰ میلیارد تومان و متوسط موجودی کالا ۳۰ میلیارد تومان باشد:

گردش موجودی کالا = ۱۲۰ ÷ ۳۰ = ۴ مرتبه

یعنی موجودی کالا در طول سال چهار بار فروخته و جایگزین شده است.

دوره نگهداری موجودی کالا

برای تبدیل گردش موجودی به تعداد روز میتوان از فرمول زیر استفاده کرد:

دوره نگهداری موجودی = ۳۶۵ ÷ گردش موجودی کالا

در مثال بالا:

۳۶۵ ÷ ۴ = ۹۱٫۲۵ روز

یعنی کالا بهطور متوسط حدود ۹۱ روز در انبار نگهداری میشود.

گردش کل داراییها

نسبت گردش کل داراییها نشان میدهد شرکت از مجموع داراییهای خود تا چه اندازه برای ایجاد فروش استفاده کرده است.

فرمول گردش کل داراییها

گردش کل داراییها = فروش خالص ÷ متوسط کل داراییها

مثال

اگر فروش خالص شرکت ۲۰۰ میلیارد تومان و متوسط داراییهای آن ۱۰۰ میلیارد تومان باشد:

گردش داراییها = ۲۰۰ ÷ ۱۰۰ = ۲ مرتبه

یعنی هر یک تومان دارایی، دو تومان فروش ایجاد کرده است.

مقدار مناسب این نسبت به نوع صنعت بستگی دارد. شرکتهای بازرگانی معمولاً گردش دارایی بالاتری نسبت به صنایع سرمایهبر مانند فولاد، پتروشیمی و نیروگاه دارند.

گردش حسابهای دریافتنی

این نسبت سرعت وصول مطالبات شرکت از مشتریان را نشان میدهد.

فرمول گردش حسابهای دریافتنی

گردش حسابهای دریافتنی = فروش نسیه خالص ÷ متوسط حسابهای دریافتنی

اگر رقم فروش نسیه در دسترس نباشد، در تحلیلهای عمومی گاهی از فروش خالص استفاده میشود؛ اما این روش دقت کمتری دارد.

مثال

اگر فروش نسیه خالص ۹۰ میلیارد تومان و متوسط حسابهای دریافتنی ۱۵ میلیارد تومان باشد:

گردش حسابهای دریافتنی = ۹۰ ÷ ۱۵ = ۶ مرتبه

متوسط دوره وصول مطالبات

دوره وصول مطالبات = ۳۶۵ ÷ گردش حسابهای دریافتنی

در مثال بالا:

۳۶۵ ÷ ۶ = حدود ۶۱ روز

یعنی شرکت بهطور متوسط مطالبات خود را طی ۶۱ روز وصول میکند.

افزایش دوره وصول ممکن است نشانه ضعف در وصول مطالبات، فروش به مشتریان پرریسک یا تغییر سیاستهای اعتباری باشد.

گردش حسابهای پرداختنی

این نسبت نشان میدهد شرکت بدهی خود به فروشندگان و تأمینکنندگان را با چه سرعتی پرداخت میکند.

فرمول گردش حسابهای پرداختنی

گردش حسابهای پرداختنی = خرید نسیه ÷ متوسط حسابهای پرداختنی

در صورت نبود اطلاعات خرید نسیه، گاهی از خرید کل یا بهای تمامشده استفاده میشود؛ اما نتیجه باید با احتیاط تفسیر شود.

متوسط دوره پرداخت

دوره پرداخت بدهیها = ۳۶۵ ÷ گردش حسابهای پرداختنی

دوره پرداخت طولانیتر میتواند موجب حفظ نقدینگی شرکت شود؛ اما اگر ناشی از ناتوانی در پرداخت باشد، ممکن است روابط شرکت با تأمینکنندگان و اعتبار تجاری آن را تضعیف کند.

نسبتهای اهرمی

نسبتهای اهرمی یا نسبتهای ساختار سرمایه نشان میدهند داراییهای شرکت از چه میزان بدهی و چه میزان سرمایه مالکان تأمین شدهاند.

استفاده از بدهی میتواند بازده سهامداران را افزایش دهد؛ اما همزمان هزینه مالی، ریسک نقدینگی و احتمال ناتوانی در انجام تعهدات را نیز بالا میبرد. بنابراین، نسبتهای اهرمی برای بانکها، سرمایهگذاران و مدیران مالی اهمیت زیادی دارند.

نسبت مالکانه

نسبت مالکانه سهم حقوق صاحبان سهام در تأمین مالی داراییهای شرکت را نشان میدهد.

فرمول نسبت مالکانه

نسبت مالکانه = حقوق صاحبان سهام ÷ کل داراییها

مثال

اگر کل داراییهای شرکت ۱۰۰ میلیارد تومان و حقوق صاحبان سهام آن ۶۰ میلیارد تومان باشد:

نسبت مالکانه = ۶۰ ÷ ۱۰۰ = ۶۰ درصد

یعنی ۶۰ درصد داراییهای شرکت از منابع مالکان تأمین شده است.

نسبت مالکانه بالاتر معمولاً نشاندهنده استقلال مالی بیشتر و وابستگی کمتر به بدهی است؛ اما مقدار بسیار بالای آن ممکن است بیانگر استفاده محدود شرکت از ظرفیت تأمین مالی و اهرم مالی باشد.

نسبت بدهی

نسبت بدهی مشخص میکند چه درصدی از داراییهای شرکت از طریق بدهی تأمین شده است.

فرمول نسبت بدهی

نسبت بدهی = کل بدهیها ÷ کل داراییها

مثال

اگر کل بدهیها ۴۰ میلیارد تومان و کل داراییها ۱۰۰ میلیارد تومان باشد:

نسبت بدهی = ۴۰ ÷ ۱۰۰ = ۴۰ درصد

یعنی ۴۰ درصد داراییهای شرکت از منابع بستانکاران و اعتباردهندگان تأمین شده است.

با توجه به معادله حسابداری، در شرایط عادی مجموع نسبت بدهی و نسبت مالکانه برابر با ۱۰۰ درصد خواهد بود.

نسبت بدهی به حقوق صاحبان سهام

این نسبت منابع تأمینشده توسط طلبکاران را با منابع سرمایهگذاریشده توسط مالکان مقایسه میکند.

فرمول بدهی به حقوق صاحبان سهام

نسبت بدهی به حقوق صاحبان سهام = کل بدهیها ÷ حقوق صاحبان سهام

مثال

اگر بدهی شرکت ۴۰ میلیارد تومان و حقوق صاحبان سهام آن ۶۰ میلیارد تومان باشد:

۴۰ ÷ ۶۰ = ۰٫۶۷

یعنی شرکت به ازای هر یک تومان سرمایه مالکان، حدود ۶۷ صدم تومان بدهی دارد.

بالا بودن این نسبت نشاندهنده استفاده بیشتر از بدهی و در نتیجه ریسک مالی بالاتر است. البته سطح مناسب آن به صنعت، ثبات جریان نقدی و هزینه تأمین مالی بستگی دارد.

نسبت پوشش بهره

نسبت پوشش بهره توان شرکت در پرداخت هزینههای مالی از محل سود عملیاتی را ارزیابی میکند.

فرمول نسبت پوشش بهره

پوشش بهره = سود قبل از بهره و مالیات ÷ هزینه بهره

سود قبل از بهره و مالیات معمولاً با علامت EBIT شناخته میشود.

مثال

اگر سود قبل از بهره و مالیات شرکت ۳۰ میلیارد تومان و هزینه بهره آن ۵ میلیارد تومان باشد:

نسبت پوشش بهره = ۳۰ ÷ ۵ = ۶ مرتبه

یعنی سود عملیاتی شرکت شش برابر هزینه بهره آن است.

هرچه این نسبت بالاتر باشد، حاشیه ایمنی شرکت برای پرداخت هزینههای مالی بیشتر است. نسبت پایین یا کمتر از یک میتواند نشانه خطر جدی در توان پرداخت بهره باشد.

نسبتهای سودآوری

نسبتهای سودآوری توان شرکت را در ایجاد سود از فروش، داراییها و سرمایه سهامداران ارزیابی میکنند.

این نسبتها از مهمترین شاخصهای مورد توجه مدیران، سرمایهگذاران و سهامداران هستند؛ اما باید همراه با کیفیت سود، جریان نقد عملیاتی و پایداری درآمدها بررسی شوند.

بازده داراییها یا ROA

بازده داراییها نشان میدهد شرکت از داراییهای در اختیار خود چه میزان سود ایجاد کرده است.

فرمول ROA

بازده داراییها = سود خالص ÷ متوسط کل داراییها × ۱۰۰

مثال

اگر سود خالص شرکت ۱۲ میلیارد تومان و متوسط داراییها ۱۰۰ میلیارد تومان باشد:

ROA = ۱۲ ÷ ۱۰۰ × ۱۰۰ = ۱۲ درصد

یعنی شرکت از هر ۱۰۰ تومان دارایی، ۱۲ تومان سود خالص ایجاد کرده است.

در برخی تحلیلها، سود عملیاتی پس از مالیات بهجای سود خالص استفاده میشود تا اثر ساختار تأمین مالی از محاسبه حذف شود. به همین دلیل، هنگام مقایسه ROA باید روش محاسبه مشخص باشد.

بازده حقوق صاحبان سهام یا ROE

بازده حقوق صاحبان سهام نشان میدهد سرمایه سهامداران چه میزان سود ایجاد کرده است.

فرمول ROE

بازده حقوق صاحبان سهام = سود خالص ÷ متوسط حقوق صاحبان سهام × ۱۰۰

مثال

اگر سود خالص ۱۲ میلیارد تومان و متوسط حقوق صاحبان سهام ۶۰ میلیارد تومان باشد:

ROE = ۱۲ ÷ ۶۰ × ۱۰۰ = ۲۰ درصد

یعنی هر ۱۰۰ تومان سرمایه متعلق به سهامداران، ۲۰ تومان سود ایجاد کرده است.

ROE بالا معمولاً مطلوب است؛ اما گاهی افزایش بدهی و کاهش حقوق صاحبان سهام موجب بالا رفتن مصنوعی این نسبت میشود. بنابراین، ROE باید همراه با نسبت بدهی و کیفیت سود بررسی شود.

حاشیه سود ناخالص

حاشیه سود ناخالص نشان میدهد پس از کسر بهای تمامشده، چه درصدی از فروش برای پوشش هزینههای عملیاتی، مالی، مالیات و سود نهایی باقی میماند.

فرمول حاشیه سود ناخالص

حاشیه سود ناخالص = سود ناخالص ÷ فروش خالص × ۱۰۰

مثال

اگر فروش خالص ۱۰۰ میلیارد تومان و سود ناخالص ۳۰ میلیارد تومان باشد:

حاشیه سود ناخالص = ۳۰ درصد

کاهش این نسبت ممکن است ناشی از افزایش بهای مواد اولیه، کاهش قیمت فروش، تخفیفات فروش یا ضعف در کنترل هزینه تولید باشد.

حاشیه سود عملیاتی

این نسبت درصد سود حاصل از فعالیت اصلی شرکت را پس از کسر بهای تمامشده و هزینههای عملیاتی نشان میدهد.

فرمول حاشیه سود عملیاتی

حاشیه سود عملیاتی = سود عملیاتی ÷ فروش خالص × ۱۰۰

مثال

اگر سود عملیاتی شرکت ۱۸ میلیارد تومان و فروش خالص آن ۱۰۰ میلیارد تومان باشد:

حاشیه سود عملیاتی = ۱۸ درصد

این نسبت برای مقایسه عملکرد عملیاتی شرکتها مفید است؛ زیرا اثر درآمدها و هزینههای غیرعملیاتی، هزینههای تأمین مالی و مالیات را تا حد زیادی کنار میگذارد.

حاشیه سود خالص

حاشیه سود خالص نشان میدهد پس از کسر تمام هزینهها، چه درصدی از فروش به سود نهایی تبدیل شده است.

فرمول حاشیه سود خالص

حاشیه سود خالص = سود خالص ÷ فروش خالص × ۱۰۰

مثال

اگر سود خالص شرکت ۱۰ میلیارد تومان و فروش خالص آن ۱۰۰ میلیارد تومان باشد:

حاشیه سود خالص = ۱۰ درصد

یعنی از هر ۱۰۰ تومان فروش، ۱۰ تومان سود خالص برای شرکت باقی مانده است.

حاشیه سود خالص تحت تأثیر هزینههای عملیاتی، هزینه بهره، درآمدها و هزینههای غیرعملیاتی و مالیات قرار دارد. به همین دلیل، تغییر آن باید با بررسی اجزای صورت سود و زیان تحلیل شود.

نسبتهای ارزش بازار

نسبتهای ارزش بازار بیشتر درباره شرکتهایی کاربرد دارند که سهام آنها در بازار سرمایه معامله میشود. این نسبتها اطلاعات صورتهای مالی را با قیمت بازار سهام ترکیب میکنند و برای ارزیابی انتظارات سرمایهگذاران، بازده سهام و ارزشگذاری شرکت استفاده میشوند.

سود هر سهم یا EPS

سود هر سهم نشان میدهد چه مقدار از سود شرکت به هر سهم عادی تعلق میگیرد.

فرمول EPS

EPS = سود خالص متعلق به سهامداران عادی ÷ میانگین موزون تعداد سهام عادی

اگر شرکت سهام ممتاز داشته باشد، سود متعلق به سهام ممتاز باید پیش از محاسبه از سود خالص کسر شود.

مثال

اگر سود متعلق به سهامداران عادی ۲۰۰ میلیارد ریال و میانگین موزون تعداد سهام عادی ۱۰۰ میلیون سهم باشد:

EPS = ۲,۰۰۰ ریال

یعنی شرکت به ازای هر سهم، ۲,۰۰۰ ریال سود ایجاد کرده است.

EPS بهتنهایی نشان نمیدهد سهم ارزان یا گران است و باید در کنار قیمت سهم، روند سودآوری، کیفیت سود و تعداد سهام بررسی شود.

نسبت قیمت به سود یا P/E

نسبت P/E نشان میدهد سرمایهگذاران حاضرند چند برابر سود هر سهم را برای خرید آن سهم پرداخت کنند.

فرمول P/E

نسبت قیمت به سود = قیمت بازار هر سهم ÷ سود هر سهم

مثال

اگر قیمت بازار سهم ۲۰,۰۰۰ ریال و EPS آن ۲,۰۰۰ ریال باشد:

P/E = ۲۰,۰۰۰ ÷ ۲,۰۰۰ = ۱۰

یعنی قیمت سهم معادل ده برابر سود هر سهم است.

P/E بالا ممکن است نشاندهنده انتظار بازار برای رشد سودآوری آینده باشد؛ اما میتواند ناشی از بیشارزشگذاری سهم نیز باشد. P/E پایین نیز الزاماً به معنای ارزندگی نیست و ممکن است منعکسکننده ریسک بالا یا انتظار کاهش سود باشد.

سود تقسیمی هر سهم یا DPS

DPS مقدار سود نقدی است که براساس مصوبه مجمع عمومی عادی به هر سهم تعلق میگیرد.

فرمول DPS

DPS = سود نقدی مصوب برای سهامداران عادی ÷ تعداد سهام عادی

مثال

اگر مجمع عمومی تقسیم ۱۲۰ میلیارد ریال سود نقدی را تصویب کند و شرکت ۱۰۰ میلیون سهم داشته باشد:

DPS = ۱,۲۰۰ ریال

یعنی به هر سهم ۱,۲۰۰ ریال سود نقدی تعلق میگیرد.

DPS با EPS یکسان نیست. EPS سود حسابداری ایجادشده به ازای هر سهم است، درحالیکه DPS بخشی از سود است که مجمع تصویب میکند میان سهامداران توزیع شود.

ارزش دفتری هر سهم

ارزش دفتری هر سهم نشان میدهد براساس اطلاعات حسابداری، چه میزان از خالص داراییهای شرکت به هر سهم عادی تعلق دارد.

فرمول ارزش دفتری هر سهم

ارزش دفتری هر سهم = حقوق صاحبان سهام عادی ÷ تعداد سهام عادی

در صورت وجود سهام ممتاز، حقوق مربوط به سهام ممتاز باید از کل حقوق صاحبان سهام کسر شود.

مثال

اگر حقوق صاحبان سهام عادی شرکت ۵۰۰ میلیارد ریال و تعداد سهام آن ۱۰۰ میلیون سهم باشد:

ارزش دفتری هر سهم = ۵,۰۰۰ ریال

قیمت بازار سهم ممکن است بالاتر یا پایینتر از ارزش دفتری آن باشد؛ زیرا بازار علاوه بر داراییهای ثبتشده، عواملی مانند سودآوری آینده، برند، فناوری، ریسک و شرایط اقتصادی را نیز در قیمت لحاظ میکند.

آیا یک نسبت مالی بهتنهایی برای تحلیل کافی است؟

هیچیک از نسبتهای مالی بهتنهایی نمیتوانند وضعیت کامل یک شرکت را نشان دهند. برای مثال، ممکن است شرکتی نسبت جاری بالایی داشته باشد، اما بخش بزرگی از داراییهای جاری آن را مطالبات غیرقابلوصول یا موجودی راکد تشکیل دهد. همچنین ممکن است ROE یک شرکت بالا باشد، اما این افزایش در نتیجه بدهی سنگین و کاهش حقوق صاحبان سهام ایجاد شده باشد.

تحلیل صحیح زمانی انجام میشود که نسبتهای مختلف در کنار یکدیگر بررسی شوند. برای نمونه:

- نسبتهای نقدینگی توان پرداخت کوتاهمدت را نشان میدهند.

- نسبتهای فعالیت کیفیت مدیریت داراییها را مشخص میکنند.

- نسبتهای اهرمی ریسک تأمین مالی را نشان میدهند.

- نسبتهای سودآوری بازده عملیات و سرمایه را میسنجند.

- نسبتهای ارزش بازار انتظارات سرمایهگذاران را منعکس میکنند.

جدول کامل نسبتهای مالی

جدول زیر، مهمترین نسبتهای مالی را به همراه فرمول محاسبه، کاربرد اصلی و تفسیر کلی آنها ارائه میکند. این جدول میتواند بهعنوان یک راهنمای سریع برای مدیران، حسابداران، تحلیلگران مالی، دانشجویان و سرمایهگذاران مورد استفاده قرار گیرد.

| گروه | نسبت مالی | فرمول محاسبه | کاربرد اصلی | تفسیر کلی |

|---|---|---|---|---|

| نقدینگی | نسبت جاری | داراییهای جاری ÷ بدهیهای جاری | ارزیابی توان پرداخت بدهیهای کوتاهمدت | بزرگتر بودن معمولاً نشاندهنده نقدینگی بهتر است. |

| نسبت آنی | (داراییهای جاری − موجودی کالا − پیشپرداختها) ÷ بدهیهای جاری | بررسی توان پرداخت بدون اتکا به فروش موجودی کالا | محافظهکارانهتر از نسبت جاری است. | |

| نسبت وجه نقد | وجه نقد و معادلهای نقد ÷ بدهیهای جاری | سنجش توان پرداخت فوری بدهیها | هرچه بیشتر باشد، قدرت نقدینگی بالاتر است. | |

| فعالیت | گردش موجودی کالا | بهای تمامشده کالای فروشرفته ÷ متوسط موجودی کالا | اندازهگیری سرعت فروش موجودی | مقدار بالاتر معمولاً نشانه مدیریت بهتر موجودی است. |

| گردش کل داراییها | فروش خالص ÷ متوسط کل داراییها | سنجش بهرهوری داراییها | عدد بالاتر یعنی استفاده کارآمدتر از داراییها. | |

| گردش حسابهای دریافتنی | فروش نسیه خالص ÷ متوسط حسابهای دریافتنی | بررسی سرعت وصول مطالبات | گردش بیشتر یعنی وصول سریعتر مطالبات. | |

| گردش حسابهای پرداختنی | خرید نسیه ÷ متوسط حسابهای پرداختنی | بررسی سرعت پرداخت بدهیها | دوره پرداخت مناسب به مدیریت نقدینگی کمک میکند. | |

| اهرمی | نسبت مالکانه | حقوق صاحبان سهام ÷ کل داراییها | بررسی استقلال مالی شرکت | مقدار بالاتر معمولاً نشاندهنده ریسک مالی کمتر است. |

| نسبت بدهی | کل بدهیها ÷ کل داراییها | تعیین سهم بدهی در تأمین مالی داراییها | افزایش آن معمولاً ریسک مالی را افزایش میدهد. | |

| بدهی به حقوق صاحبان سهام | کل بدهیها ÷ حقوق صاحبان سهام | مقایسه سرمایه مالکان و بستانکاران | هرچه کمتر باشد، ساختار سرمایه محافظهکارانهتر است. | |

| پوشش بهره | سود قبل از بهره و مالیات (EBIT) ÷ هزینه بهره | ارزیابی توان پرداخت هزینههای مالی | مقدار بالاتر نشاندهنده توان بیشتر در پرداخت بهره است. | |

| سودآوری | بازده داراییها (ROA) | سود خالص ÷ متوسط کل داراییها | سنجش بازده داراییها | هرچه بیشتر باشد، بهرهوری داراییها بیشتر است. |

| بازده حقوق صاحبان سهام (ROE) | سود خالص ÷ متوسط حقوق صاحبان سهام | اندازهگیری بازده سرمایه سهامداران | یکی از مهمترین شاخصهای سرمایهگذاری است. | |

| حاشیه سود ناخالص | سود ناخالص ÷ فروش خالص | سنجش سود حاصل از عملیات تولید یا فروش | افزایش آن معمولاً مطلوب است. | |

| حاشیه سود عملیاتی | سود عملیاتی ÷ فروش خالص | ارزیابی سودآوری فعالیت اصلی شرکت | نشاندهنده کارایی عملیات شرکت است. | |

| حاشیه سود خالص | سود خالص ÷ فروش خالص | بررسی سود نهایی حاصل از فروش | هرچه بیشتر باشد، سودآوری شرکت بهتر است. | |

| ارزش بازار | سود هر سهم (EPS) | سود خالص متعلق به سهامداران عادی ÷ میانگین موزون تعداد سهام عادی | تعیین سود ایجادشده برای هر سهم | معیار مهم تحلیل سهام است. |

| نسبت قیمت به سود (P/E) | قیمت بازار هر سهم ÷ سود هر سهم | ارزشگذاری سهام | نشاندهنده انتظارات بازار از رشد آینده شرکت است. | |

| سود تقسیمی هر سهم (DPS) | سود نقدی مصوب ÷ تعداد سهام عادی | تعیین سود نقدی قابل پرداخت | برای سهامداران درآمدمحور اهمیت زیادی دارد. | |

| ارزش دفتری هر سهم | حقوق صاحبان سهام عادی ÷ تعداد سهام عادی | تعیین ارزش حسابداری هر سهم | مبنایی برای مقایسه با قیمت بازار سهم است. |

راهنمای استفاده از جدول

برای استفاده صحیح از این جدول، تنها محاسبه نسبتها کافی نیست. هر نسبت زمانی معنا پیدا میکند که در چارچوب مناسب تحلیل شود. پیشنهاد میشود نتیجه هر نسبت با موارد زیر مقایسه شود:

- عملکرد همان شرکت در سالهای گذشته

- میانگین صنعت

- شرکتهای رقیب

- بودجه و اهداف تعیینشده شرکت

- استانداردهای رایج در صنعت

بهعنوان مثال، نسبت جاری ۱٫۸ ممکن است برای یک شرکت تولیدی بسیار مناسب باشد، اما همین نسبت برای یک بانک یا شرکت سرمایهگذاری معنای متفاوتی داشته باشد.

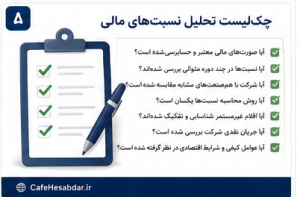

نکات مهم در تفسیر نسبتهای مالی

قبل از نتیجهگیری بر اساس هر نسبت مالی، این نکات را در نظر داشته باشید:

- هیچ نسبت مالی بهتنهایی معیار مناسبی برای تصمیمگیری نیست.

- نسبتها باید در کنار یکدیگر تحلیل شوند.

- شرایط صنعت و مدل کسبوکار شرکت در تفسیر نسبتها نقش اساسی دارد.

- روند چندساله نسبتها معمولاً اطلاعات ارزشمندتری از یک عدد مربوط به یک سال ارائه میدهد.

- تغییرات ناگهانی در نسبتها باید با بررسی صورتهای مالی و یادداشتهای توضیحی تحلیل شوند.

آموزش تحلیل نسبتهای مالی

محاسبه نسبتهای مالی تنها نخستین مرحله تحلیل است. ارزش واقعی این نسبتها زمانی مشخص میشود که نتایج بهدستآمده در کنار یکدیگر قرار گیرند و با عملکرد سالهای گذشته، شرکتهای همصنعت و شرایط اقتصادی مقایسه شوند.

برای تحلیل صحیح نسبتهای مالی میتوان مراحل زیر را طی کرد:

- صورتهای مالی دوره موردنظر را تهیه کنید.

- اقلام موردنیاز هر نسبت را استخراج کنید.

- نسبتهای نقدینگی، فعالیت، اهرمی و سودآوری را محاسبه کنید.

- نتایج را با دورههای گذشته مقایسه کنید.

- ارتباط میان نسبتها را بررسی کنید.

- نقاط قوت، ریسکها و دلایل تغییرات را شناسایی کنید.

- در نهایت، یک جمعبندی منسجم از وضعیت شرکت ارائه دهید.

در ادامه، این مراحل را با استفاده از اطلاعات یک شرکت فرضی بررسی میکنیم.

مثال عملی تحلیل نسبتهای مالی یک شرکت فرضی

فرض کنید شرکت «تولیدی آریا» در زمینه تولید و فروش محصولات صنعتی فعالیت میکند. اطلاعات خلاصهشده صورتهای مالی این شرکت برای سالهای ۱۴۰۳ و ۱۴۰۴ در دسترس است.

تمام ارقام جدولها برحسب میلیارد تومان هستند.

اطلاعات ترازنامه شرکت فرضی

| شرح | پایان سال ۱۴۰۳ | پایان سال ۱۴۰۴ |

|---|---|---|

| وجه نقد و معادلهای نقد | ۱۲ | ۱۵ |

| حسابهای دریافتنی | ۳۲ | ۴۰ |

| موجودی کالا | ۳۰ | ۴۲ |

| پیشپرداختها | ۵ | ۶ |

| سایر داراییهای جاری | ۱ | ۲ |

| جمع داراییهای جاری | ۸۰ | ۱۰۵ |

| داراییهای غیرجاری | ۱۲۰ | ۱۳۵ |

| جمع داراییها | ۲۰۰ | ۲۴۰ |

| حسابهای پرداختنی | ۲۸ | ۳۶ |

| سایر بدهیهای جاری | ۲۲ | ۲۴ |

| جمع بدهیهای جاری | ۵۰ | ۶۰ |

| بدهیهای بلندمدت | ۶۰ | ۶۶ |

| جمع بدهیها | ۱۱۰ | ۱۲۶ |

| حقوق صاحبان سهام | ۹۰ | ۱۱۴ |

جمع بدهیها و حقوق صاحبان سهام در پایان سال ۱۴۰۴ برابر است با:

۱۲۶ + ۱۱۴ = ۲۴۰ میلیارد تومان

بنابراین، معادله حسابداری شرکت برقرار است:

داراییها = بدهیها + حقوق صاحبان سهام

اطلاعات صورت سود و زیان

| شرح | سال ۱۴۰۳ | سال ۱۴۰۴ |

|---|---|---|

| فروش خالص | ۳۰۰ | ۳۹۰ |

| بهای تمامشده کالای فروشرفته | ۲۱۰ | ۲۶۵ |

| سود ناخالص | ۹۰ | ۱۲۵ |

| هزینههای عملیاتی | ۵۴ | ۷۳ |

| سود عملیاتی | ۳۶ | ۵۲ |

| هزینه بهره | ۹ | ۱۰ |

| سایر هزینهها و مالیات | ۷ | ۱۱ |

| سود خالص | ۲۰ | ۳۱ |

فروش شرکت در سال ۱۴۰۴ نسبت به سال قبل ۳۰ درصد افزایش یافته است:

درصد رشد فروش = (۳۹۰ − ۳۰۰) ÷ ۳۰۰ × ۱۰۰ = ۳۰ درصد

سود خالص نیز از ۲۰ به ۳۱ میلیارد تومان رسیده و ۵۵ درصد رشد کرده است:

درصد رشد سود خالص = (۳۱ − ۲۰) ÷ ۲۰ × ۱۰۰ = ۵۵ درصد

رشد سود خالص بیشتر از رشد فروش است. این موضوع میتواند نشانه بهبود حاشیه سود و کنترل بهتر هزینهها باشد.

مرحله اول: تحلیل نسبتهای نقدینگی

نسبتهای نقدینگی نشان میدهند شرکت تا چه اندازه قادر است بدهیهای کوتاهمدت خود را پرداخت کند.

محاسبه نسبت جاری

سال ۱۴۰۳

نسبت جاری = ۸۰ ÷ ۵۰ = ۱٫۶

سال ۱۴۰۴

نسبت جاری = ۱۰۵ ÷ ۶۰ = ۱٫۷۵

| سال | نسبت جاری |

|---|---|

| ۱۴۰۳ | ۱٫۶ |

| ۱۴۰۴ | ۱٫۷۵ |

تحلیل نسبت جاری

نسبت جاری شرکت از ۱٫۶ به ۱٫۷۵ افزایش یافته است. این تغییر نشان میدهد پوشش بدهیهای جاری توسط داراییهای جاری بهتر شده است.

در پایان سال ۱۴۰۴، شرکت به ازای هر یک تومان بدهی جاری، ۱٫۷۵ تومان دارایی جاری در اختیار دارد. در نگاه اول، این وضعیت مناسب ارزیابی میشود؛ اما باید ترکیب داراییهای جاری نیز بررسی شود.

محاسبه نسبت آنی

در محاسبه نسبت آنی، موجودی کالا و پیشپرداختها از داراییهای جاری کسر میشوند.

سال ۱۴۰۳

نسبت آنی = (۸۰ − ۳۰ − ۵) ÷ ۵۰ = ۰٫۹

سال ۱۴۰۴

نسبت آنی = (۱۰۵ − ۴۲ − ۶) ÷ ۶۰ = ۰٫۹۵

| سال | نسبت آنی |

|---|---|

| ۱۴۰۳ | ۰٫۹ |

| ۱۴۰۴ | ۰٫۹۵ |

تحلیل نسبت آنی

نسبت آنی شرکت اندکی بهبود یافته است؛ اما همچنان کمتر از یک است. بنابراین، شرکت بدون فروش موجودی کالا یا دریافت منابع جدید، دارایی سریع کافی برای تسویه کامل بدهیهای جاری خود ندارد.

فاصله قابلتوجه میان نسبت جاری ۱٫۷۵ و نسبت آنی ۰٫۹۵ نشان میدهد بخش مهمی از داراییهای جاری شرکت را موجودی کالا تشکیل داده است.

محاسبه نسبت وجه نقد

سال ۱۴۰۳

نسبت وجه نقد = ۱۲ ÷ ۵۰ = ۰٫۲۴

سال ۱۴۰۴

نسبت وجه نقد = ۱۵ ÷ ۶۰ = ۰٫۲۵

این نسبت نشان میدهد شرکت در پایان سال ۱۴۰۴ میتواند حدود ۲۵ درصد بدهیهای جاری خود را مستقیماً از محل وجه نقد موجود پرداخت کند.

افزایش نسبت وجه نقد بسیار محدود بوده است. بنابراین، با وجود بهبود نسبت جاری، نقدینگی فوری شرکت تغییر چشمگیری نداشته است.

جمعبندی تحلیل نقدینگی

وضعیت نقدینگی شرکت در سال ۱۴۰۴ نسبت به سال گذشته کمی بهتر شده است. بااینحال، بخش مهمی از داراییهای جاری به موجودی کالا و مطالبات وابسته است.

بنابراین، توان پرداخت کوتاهمدت شرکت را نمیتوان تنها براساس نسبت جاری مطلوب دانست. سرعت فروش موجودی و وصول مطالبات نیز باید بررسی شود.

مرحله دوم: تحلیل نسبتهای فعالیت

نسبتهای فعالیت، کارایی شرکت در استفاده از موجودی کالا، مطالبات، بدهیهای تجاری و داراییها را نشان میدهند.

گردش موجودی کالا

موجودی کالای ابتدای سال ۱۴۰۴ برابر با موجودی پایان سال ۱۴۰۳، یعنی ۳۰ میلیارد تومان است.

متوسط موجودی کالا = (۳۰ + ۴۲) ÷ ۲ = ۳۶

گردش موجودی کالا = ۲۶۵ ÷ ۳۶ = ۷٫۳۶ مرتبه

دوره نگهداری موجودی

دوره نگهداری موجودی = ۳۶۵ ÷ ۷٫۳۶ = حدود ۵۰ روز

یعنی هر واحد کالا بهطور متوسط حدود ۵۰ روز در انبار باقی میماند.

برای سال ۱۴۰۳، با فرض موجودی ابتدای دوره ۲۶ میلیارد تومان:

متوسط موجودی سال ۱۴۰۳ = (۲۶ + ۳۰) ÷ ۲ = ۲۸

گردش موجودی سال ۱۴۰۳ = ۲۱۰ ÷ ۲۸ = ۷٫۵ مرتبه

| سال | گردش موجودی | دوره نگهداری |

|---|---|---|

| ۱۴۰۳ | ۷٫۵ مرتبه | حدود ۴۹ روز |

| ۱۴۰۴ | ۷٫۳۶ مرتبه | حدود ۵۰ روز |

تحلیل گردش موجودی

سرعت گردش موجودی اندکی کاهش یافته و دوره نگهداری کالا از حدود ۴۹ روز به ۵۰ روز رسیده است. این تغییر شدید نیست، اما افزایش ۴۰ درصدی موجودی کالا در مقایسه با رشد ۳۰ درصدی فروش باید مورد توجه قرار گیرد.

اگر این روند ادامه پیدا کند، ممکن است بخشی از نقدینگی شرکت در موجودی انبار محبوس شود.

گردش کل داراییها

داراییهای پایان سال ۱۴۰۳ برابر با ۲۰۰ و داراییهای پایان سال ۱۴۰۴ برابر با ۲۴۰ میلیارد تومان است.

متوسط داراییهای سال ۱۴۰۴ = (۲۰۰ + ۲۴۰) ÷ ۲ = ۲۲۰

گردش کل داراییها = ۳۹۰ ÷ ۲۲۰ = ۱٫۷۷ مرتبه

برای سال ۱۴۰۳، با فرض دارایی ابتدای دوره معادل ۱۸۰ میلیارد تومان:

متوسط داراییهای سال ۱۴۰۳ = (۱۸۰ + ۲۰۰) ÷ ۲ = ۱۹۰

گردش داراییهای سال ۱۴۰۳ = ۳۰۰ ÷ ۱۹۰ = ۱٫۵۸ مرتبه

| سال | گردش کل داراییها |

|---|---|

| ۱۴۰۳ | ۱٫۵۸ |

| ۱۴۰۴ | ۱٫۷۷ |

تحلیل گردش داراییها

افزایش این نسبت نشان میدهد شرکت در سال ۱۴۰۴ از داراییهای خود برای ایجاد فروش بهتر استفاده کرده است.

در این سال، هر یک تومان دارایی بهطور متوسط حدود ۱٫۷۷ تومان فروش ایجاد کرده است؛ درحالیکه این رقم در سال قبل حدود ۱٫۵۸ تومان بود.

این تغییر یکی از نقاط قوت عملکرد شرکت محسوب میشود.

گردش حسابهای دریافتنی

با فرض اینکه عمده فروش شرکت بهصورت نسیه انجام شده باشد:

متوسط حسابهای دریافتنی = (۳۲ + ۴۰) ÷ ۲ = ۳۶

گردش حسابهای دریافتنی = ۳۹۰ ÷ ۳۶ = ۱۰٫۸۳ مرتبه

متوسط دوره وصول مطالبات

دوره وصول مطالبات = ۳۶۵ ÷ ۱۰٫۸۳ = حدود ۳۴ روز

برای سال ۱۴۰۳، با فرض حسابهای دریافتنی ابتدای سال معادل ۲۸ میلیارد تومان:

متوسط مطالبات = (۲۸ + ۳۲) ÷ ۲ = ۳۰

گردش مطالبات = ۳۰۰ ÷ ۳۰ = ۱۰ مرتبه

دوره وصول مطالبات = ۳۶۵ ÷ ۱۰ = ۳۶٫۵ روز

| سال | گردش مطالبات | دوره وصول |

|---|---|---|

| ۱۴۰۳ | ۱۰ مرتبه | حدود ۳۷ روز |

| ۱۴۰۴ | ۱۰٫۸۳ مرتبه | حدود ۳۴ روز |

تحلیل وصول مطالبات

دوره وصول مطالبات از حدود ۳۷ روز به ۳۴ روز کاهش یافته است. این تغییر نشان میدهد شرکت مطالبات خود را سریعتر وصول کرده و مدیریت اعتبارات مشتریان بهبود یافته است.

این موضوع میتواند اثر مثبتی بر جریان نقدی عملیاتی داشته باشد.

گردش حسابهای پرداختنی

برای محاسبه این نسبت ابتدا خرید سال ۱۴۰۴ را برآورد میکنیم:

خرید = بهای تمامشده + موجودی پایان دوره − موجودی ابتدای دوره

خرید سال ۱۴۰۴ = ۲۶۵ + ۴۲ − ۳۰ = ۲۷۷

متوسط حسابهای پرداختنی:

(۲۸ + ۳۶) ÷ ۲ = ۳۲

گردش حسابهای پرداختنی:

۲۷۷ ÷ ۳۲ = ۸٫۶۶ مرتبه

دوره پرداخت بدهیها:

۳۶۵ ÷ ۸٫۶۶ = حدود ۴۲ روز

تحلیل دوره پرداخت

شرکت مطالبات خود را بهطور متوسط طی ۳۴ روز وصول میکند، اما بدهی به تأمینکنندگان را طی حدود ۴۲ روز میپردازد.

این فاصله هشتروزه از نظر مدیریت سرمایه در گردش به نفع شرکت است؛ زیرا شرکت معمولاً پیش از پرداخت بدهی به فروشندگان، وجوه حاصل از فروش را دریافت میکند.

بااینحال، طولانی کردن بیش از حد دوره پرداخت میتواند روابط شرکت با تأمینکنندگان را تضعیف کند.

مرحله سوم: تحلیل نسبتهای اهرمی

نسبتهای اهرمی میزان وابستگی شرکت به بدهی و ریسک ساختار تأمین مالی آن را نشان میدهند.

نسبت مالکانه

سال ۱۴۰۳

نسبت مالکانه = ۹۰ ÷ ۲۰۰ = ۴۵ درصد

سال ۱۴۰۴

نسبت مالکانه = ۱۱۴ ÷ ۲۴۰ = ۴۷٫۵ درصد

| سال | نسبت مالکانه |

|---|---|

| ۱۴۰۳ | ۴۵٪ |

| ۱۴۰۴ | ۴۷٫۵٪ |

تحلیل نسبت مالکانه

سهم حقوق صاحبان سهام در تأمین مالی داراییها افزایش یافته است. این تغییر نشان میدهد شرکت در سال ۱۴۰۴ وابستگی کمتری به منابع بستانکاران داشته و استقلال مالی آن بیشتر شده است.

نسبت بدهی

سال ۱۴۰۳

نسبت بدهی = ۱۱۰ ÷ ۲۰۰ = ۵۵ درصد

سال ۱۴۰۴

نسبت بدهی = ۱۲۶ ÷ ۲۴۰ = ۵۲٫۵ درصد

نسبت بدهی ۲٫۵ واحد درصد کاهش یافته است. این موضوع از کاهش نسبی ریسک مالی شرکت حکایت دارد.

البته مبلغ بدهی از ۱۱۰ به ۱۲۶ میلیارد تومان افزایش یافته، اما داراییها و حقوق صاحبان سهام با سرعت بیشتری رشد کردهاند. بنابراین، سهم بدهی در ساختار سرمایه کاهش یافته است.

نسبت بدهی به حقوق صاحبان سهام

سال ۱۴۰۳

۱۱۰ ÷ ۹۰ = ۱٫۲۲

سال ۱۴۰۴

۱۲۶ ÷ ۱۱۴ = ۱٫۱۱

| سال | بدهی به حقوق صاحبان سهام |

|---|---|

| ۱۴۰۳ | ۱٫۲۲ |

| ۱۴۰۴ | ۱٫۱۱ |

تحلیل

در پایان سال ۱۴۰۴، شرکت به ازای هر یک تومان حقوق صاحبان سهام، حدود ۱٫۱۱ تومان بدهی داشته است. کاهش این نسبت نشان میدهد ساختار سرمایه شرکت اندکی محافظهکارانهتر شده است.

نسبت پوشش بهره

سال ۱۴۰۳

پوشش بهره = ۳۶ ÷ ۹ = ۴ مرتبه

سال ۱۴۰۴

پوشش بهره = ۵۲ ÷ ۱۰ = ۵٫۲ مرتبه

| سال | نسبت پوشش بهره |

|---|---|

| ۱۴۰۳ | ۴ |

| ۱۴۰۴ | ۵٫۲ |

تحلیل پوشش بهره

توان شرکت در پرداخت هزینه بهره بهبود یافته است. در سال ۱۴۰۴، سود عملیاتی شرکت ۵٫۲ برابر هزینه بهره بوده است.

افزایش این نسبت از ۴ به ۵٫۲ نشان میدهد رشد سود عملیاتی بیشتر از رشد هزینه مالی بوده و حاشیه ایمنی شرکت برای پرداخت بهره افزایش یافته است.

مرحله چهارم: تحلیل نسبتهای سودآوری

بازده داراییها یا ROA

سال ۱۴۰۳

ROA = ۲۰ ÷ ۱۹۰ × ۱۰۰ = ۱۰٫۵ درصد

سال ۱۴۰۴

ROA = ۳۱ ÷ ۲۲۰ × ۱۰۰ = ۱۴٫۱ درصد

| سال | ROA |

|---|---|

| ۱۴۰۳ | ۱۰٫۵٪ |

| ۱۴۰۴ | ۱۴٫۱٪ |

تحلیل ROA

بازده داراییها افزایش قابلتوجهی داشته است. یعنی شرکت در سال ۱۴۰۴ توانسته از هر ۱۰۰ تومان دارایی، حدود ۱۴٫۱ تومان سود خالص ایجاد کند؛ درحالیکه این مقدار در سال گذشته حدود ۱۰٫۵ تومان بود.

این افزایش نتیجه رشد سود خالص و بهبود گردش داراییهاست.

بازده حقوق صاحبان سهام یا ROE

با فرض اینکه حقوق صاحبان سهام ابتدای سال ۱۴۰۳ برابر با ۸۰ میلیارد تومان بوده باشد:

سال ۱۴۰۳

متوسط حقوق صاحبان سهام = (۸۰ + ۹۰) ÷ ۲ = ۸۵

ROE = ۲۰ ÷ ۸۵ × ۱۰۰ = ۲۳٫۵ درصد

سال ۱۴۰۴

متوسط حقوق صاحبان سهام = (۹۰ + ۱۱۴) ÷ ۲ = ۱۰۲

ROE = ۳۱ ÷ ۱۰۲ × ۱۰۰ = ۳۰٫۴ درصد

| سال | ROE |

|---|---|

| ۱۴۰۳ | ۲۳٫۵٪ |

| ۱۴۰۴ | ۳۰٫۴٪ |

تحلیل ROE

بازده سرمایه سهامداران از ۲۳٫۵ به ۳۰٫۴ درصد افزایش یافته است. این رشد مطلوب است؛ بهویژه آنکه همزمان نسبت بدهی کاهش یافته است.

بنابراین، افزایش ROE صرفاً ناشی از افزایش اهرم مالی نیست، بلکه عمدتاً از رشد سودآوری و استفاده کارآمدتر از داراییها حاصل شده است.

حاشیه سود ناخالص

سال ۱۴۰۳

۹۰ ÷ ۳۰۰ × ۱۰۰ = ۳۰ درصد

سال ۱۴۰۴

۱۲۵ ÷ ۳۹۰ × ۱۰۰ = ۳۲٫۱ درصد

افزایش حاشیه سود ناخالص نشان میدهد شرکت در کنترل بهای تمامشده، قیمتگذاری محصولات یا ترکیب فروش عملکرد بهتری داشته است.

حاشیه سود عملیاتی

سال ۱۴۰۳

۳۶ ÷ ۳۰۰ × ۱۰۰ = ۱۲ درصد

سال ۱۴۰۴

۵۲ ÷ ۳۹۰ × ۱۰۰ = ۱۳٫۳ درصد

حاشیه سود عملیاتی نیز افزایش یافته است. بنابراین، بهبود سودآوری فقط در سطح تولید اتفاق نیفتاده و شرکت توانسته هزینههای عملیاتی را نیز نسبتاً کنترل کند.

حاشیه سود خالص

سال ۱۴۰۳

۲۰ ÷ ۳۰۰ × ۱۰۰ = ۶٫۷ درصد

سال ۱۴۰۴

۳۱ ÷ ۳۹۰ × ۱۰۰ = ۷٫۹ درصد

| نسبت سودآوری | ۱۴۰۳ | ۱۴۰۴ |

|---|---|---|

| حاشیه سود ناخالص | ۳۰٪ | ۳۲٫۱٪ |

| حاشیه سود عملیاتی | ۱۲٪ | ۱۳٫۳٪ |

| حاشیه سود خالص | ۶٫۷٪ | ۷٫۹٪ |

| ROA | ۱۰٫۵٪ | ۱۴٫۱٪ |

| ROE | ۲۳٫۵٪ | ۳۰٫۴٪ |

تحلیل حاشیه سود

هر سه سطح حاشیه سود افزایش یافتهاند. این روند نشان میدهد شرکت در بخشهای تولید، عملیات و سود نهایی عملکرد بهتری داشته است.

در سال ۱۴۰۴، از هر ۱۰۰ تومان فروش:

- حدود ۳۲ تومان سود ناخالص ایجاد شده است.

- حدود ۱۳ تومان سود عملیاتی باقی مانده است.

- نزدیک به ۸ تومان به سود خالص تبدیل شده است.

جدول نهایی تحلیل نسبتهای شرکت فرضی

| گروه | نسبت | سال ۱۴۰۳ | سال ۱۴۰۴ | نتیجه تحلیل |

|---|---|---|---|---|

| نقدینگی | نسبت جاری | ۱٫۶ | ۱٫۷۵ | بهبود توان پوشش بدهیهای جاری |

| نقدینگی | نسبت آنی | ۰٫۹ | ۰٫۹۵ | بهبود محدود؛ همچنان کمتر از یک |

| نقدینگی | نسبت وجه نقد | ۰٫۲۴ | ۰٫۲۵ | تقریباً بدون تغییر |

| فعالیت | گردش موجودی | ۷٫۵ | ۷٫۳۶ | کاهش جزئی سرعت گردش |

| فعالیت | گردش دارایی | ۱٫۵۸ | ۱٫۷۷ | افزایش بهرهوری داراییها |

| فعالیت | گردش مطالبات | ۱۰ | ۱۰٫۸۳ | وصول سریعتر مطالبات |

| اهرمی | نسبت مالکانه | ۴۵٪ | ۴۷٫۵٪ | افزایش استقلال مالی |

| اهرمی | نسبت بدهی | ۵۵٪ | ۵۲٫۵٪ | کاهش نسبی ریسک مالی |

| اهرمی | بدهی به حقوق صاحبان سهام | ۱٫۲۲ | ۱٫۱۱ | بهبود ساختار سرمایه |

| اهرمی | پوشش بهره | ۴ | ۵٫۲ | افزایش توان پرداخت بهره |

| سودآوری | ROA | ۱۰٫۵٪ | ۱۴٫۱٪ | افزایش بازده داراییها |

| سودآوری | ROE | ۲۳٫۵٪ | ۳۰٫۴٪ | افزایش بازده سرمایه سهامداران |

| سودآوری | حاشیه سود ناخالص | ۳۰٪ | ۳۲٫۱٪ | کنترل بهتر بهای تمامشده |

| سودآوری | حاشیه سود عملیاتی | ۱۲٪ | ۱۳٫۳٪ | بهبود عملکرد عملیاتی |

| سودآوری | حاشیه سود خالص | ۶٫۷٪ | ۷٫۹٪ | افزایش سود نهایی فروش |

نتیجهگیری از تحلیل شرکت فرضی

براساس نسبتهای محاسبهشده، شرکت تولیدی آریا در سال ۱۴۰۴ نسبت به سال قبل عملکرد بهتری داشته است.

مهمترین نقاط قوت شرکت عبارتاند از:

- رشد ۳۰ درصدی فروش

- رشد ۵۵ درصدی سود خالص

- افزایش حاشیههای سود

- بهبود گردش داراییها

- کاهش دوره وصول مطالبات

- افزایش پوشش هزینه بهره

- کاهش سهم بدهی در ساختار سرمایه

- افزایش بازده داراییها و حقوق صاحبان سهام

بااینحال، برخی موارد نیازمند توجه مدیریت هستند:

- نسبت آنی همچنان کمتر از یک است.

- رشد موجودی کالا بیشتر از رشد فروش بوده است.

- نقدینگی فوری شرکت بهبود چشمگیری نداشته است.

- بخش قابلتوجهی از داراییهای جاری در موجودی و مطالبات متمرکز شده است.

بنابراین، نتیجه کلی این است که شرکت از نظر سودآوری، کارایی و ساختار سرمایه در مسیر مثبتی قرار دارد؛ اما مدیریت سرمایه در گردش، بهخصوص کنترل موجودی کالا و حفظ نقدینگی، باید همچنان در

یک نمونه گزارش تحلیلی کوتاه

بررسی نسبتهای مالی شرکت تولیدی آریا نشان میدهد عملکرد شرکت در سال ۱۴۰۴ نسبت به سال قبل بهبود یافته است. افزایش حاشیه سود، بازده داراییها، بازده حقوق صاحبان سهام و پوشش بهره بیانگر رشد سودآوری و توان مالی شرکت است. همچنین کاهش نسبت بدهی و افزایش نسبت مالکانه، از بهبود ساختار سرمایه حکایت دارد. بااینحال، نسبت آنی کمتر از یک و افزایش موجودی کالا نشان میدهد بخشی از منابع شرکت در سرمایه در گردش محبوس شده است. در مجموع، وضعیت شرکت مطلوب ارزیابی میشود، اما کنترل موجودی و تقویت نقدینگی فوری باید مورد توجه قرار گیرد.

روشهای مقایسه نسبتهای مالی

۱. مقایسه یک شرکت با عملکرد گذشته خود

یکی از معتبرترین روشها، بررسی روند نسبتهای مالی یک شرکت در چند دوره متوالی است. این روش که «تحلیل روند» نام دارد، نشان میدهد وضعیت شرکت در حال بهبود یا تضعیف است.

برای مثال:

| نسبت | سال ۱۴۰۲ | سال ۱۴۰۳ | سال ۱۴۰۴ |

|---|---|---|---|

| نسبت جاری | ۱٫۳ | ۱٫۵ | ۱٫۸ |

| حاشیه سود خالص | ۶٪ | ۸٪ | ۱۰٪ |

| نسبت بدهی | ۶۰٪ | ۵۷٪ | ۵۲٪ |

این روند میتواند نشان دهد نقدینگی و سودآوری شرکت افزایش یافته و وابستگی آن به بدهی کاهش پیدا کرده است.

بااینحال، باید دلایل تغییرات نیز بررسی شوند. افزایش نسبت جاری ممکن است ناشی از انباشت موجودی راکد باشد و در این صورت، الزاماً نشانه بهبود واقعی نقدینگی نیست.

۲. مقایسه با شرکتهای همصنعت

نسبتهای مالی شرکتها زمانی بیشترین قابلیت مقایسه را دارند که شرکتها:

- در یک صنعت فعالیت کنند.

- محصولات یا خدمات مشابهی ارائه دهند.

- مدل کسبوکار نزدیک به هم داشته باشند.

- از نظر اندازه و مرحله رشد تفاوت بسیار زیادی نداشته باشند.

- دورههای مالی مشابهی داشته باشند.

برای مثال، مقایسه حاشیه سود ناخالص دو شرکت تولیدکننده مواد غذایی میتواند نشان دهد کدام شرکت در قیمتگذاری، کنترل هزینه مواد اولیه یا مدیریت تولید عملکرد بهتری دارد.

اما حتی میان شرکتهای یک صنعت نیز باید تفاوتهایی مانند بازار فروش، ترکیب محصولات، صادراتی یا داخلی بودن و میزان بهرهگیری از تسهیلات در نظر گرفته شود.

۳. مقایسه با متوسط صنعت

متوسط صنعت یک معیار مرجع برای ارزیابی وضعیت شرکت است. اگر نسبتهای شرکت با میانگین شرکتهای مشابه مقایسه شوند، میتوان جایگاه نسبی آن را بهتر تشخیص داد.

برای مثال:

| شاخص | شرکت الف | متوسط صنعت | برداشت اولیه |

|---|---|---|---|

| نسبت جاری | ۱٫۷ | ۱٫۴ | نقدینگی ظاهراً بهتر |

| نسبت بدهی | ۷۰٪ | ۵۰٪ | ریسک مالی بیشتر |

| حاشیه سود خالص | ۱۲٪ | ۸٪ | سودآوری بالاتر |

| گردش موجودی | ۴ مرتبه | ۷ مرتبه | احتمال کندی فروش موجودی |

در این مثال، شرکت الف از نظر سودآوری وضعیت خوبی دارد؛ اما بدهی بالاتر و گردش موجودی پایینتر میتواند نشاندهنده ریسکهای مالی و عملیاتی باشد.

۴. مقایسه با اهداف و بودجه شرکت

مدیران میتوانند نسبتهای واقعی را با اهداف تعیینشده در بودجه مقایسه کنند.

برای مثال، اگر شرکت هدفگذاری کرده باشد حاشیه سود عملیاتی خود را به ۱۵ درصد برساند، اما عملکرد واقعی ۱۱ درصد باشد، مدیریت باید دلایل این انحراف را بررسی کند؛ حتی اگر حاشیه سود شرکت از متوسط صنعت بالاتر باشد.

بنابراین، نسبتهای مالی فقط برای مقایسه شرکتها کاربرد ندارند و ابزار مهمی برای کنترل عملکرد داخلی نیز محسوب میشوند.

مقایسه نسبتهای مالی چه اطلاعاتی ارائه میدهد؟

مقایسه صحیح نسبتها میتواند به پرسشهای مهمی پاسخ دهد:

- کدام شرکت نقدینگی مناسبتری دارد؟

- کدام شرکت بدهی و ریسک مالی بیشتری دارد؟

- کدام شرکت داراییهای خود را کارآمدتر به کار گرفته است؟

- کدام شرکت مطالبات خود را سریعتر وصول میکند؟

- کدام شرکت حاشیه سود بیشتری دارد؟

- سرمایه سهامداران در کدام شرکت بازده بالاتری ایجاد کرده است؟

- عملکرد شرکت نسبت به سالهای گذشته بهتر یا ضعیفتر شده است؟

بااینحال، پاسخ به این پرسشها نباید براساس یک نسبت منفرد ارائه شود.

برای مثال، ROE بالاتر یک شرکت ممکن است در نگاه اول مطلوب باشد؛ اما اگر این بازده بالا از بدهی بسیار زیاد ناشی شده باشد، ریسک شرکت نیز بیشتر است. بنابراین، ROE باید همراه با نسبت بدهی، پوشش بهره و جریان نقد عملیاتی تحلیل شود.

چه زمانی نسبتهای شرکتها قابل مقایسه نیستند؟

مقایسه نسبتهای مالی در شرایط زیر ممکن است اعتبار کافی نداشته باشد:

تفاوت در نوع صنعت

ساختار مالی صنایع مختلف یکسان نیست. شرکتهای بازرگانی معمولاً گردش دارایی بالاتری دارند، درحالیکه صنایع فولادی، سیمانی و پتروشیمی به سرمایهگذاری سنگین در داراییهای ثابت نیاز دارند.

بنابراین، پایینتر بودن گردش دارایی یک شرکت صنعتی نسبت به یک فروشگاه، الزاماً نشانه ضعف آن نیست.

تفاوت در روشهای حسابداری

روش ارزیابی موجودی کالا، استهلاک داراییها، شناسایی درآمد، تجدید ارزیابی و ذخیره مطالبات مشکوکالوصول میتواند بر نسبتهای مالی اثر بگذارد.

اگر دو شرکت از روشهای متفاوتی استفاده کنند، بخشی از اختلاف نسبتها ممکن است ناشی از سیاستهای حسابداری باشد، نه تفاوت واقعی در عملکرد.

تفاوت در دوره مالی

صورتهای مالی باید مربوط به دورههای زمانی مشابه باشند. مقایسه صورت مالی سالانه یک شرکت با صورت مالی ششماهه شرکت دیگر میتواند نتیجه اشتباهی ایجاد کند.

همچنین، در شرکتهای فصلی باید زمان تهیه صورتهای مالی در نظر گرفته شود. برای مثال، موجودی کالای یک شرکت ممکن است پیش از فصل اوج فروش بهطور موقت افزایش پیدا کند.

تفاوت در اندازه شرکت

شرکتهای بزرگ معمولاً دسترسی بیشتری به منابع مالی، قدرت چانهزنی بالاتر و تنوع درآمدی بیشتری دارند. در مقابل، شرکتهای کوچک ممکن است رشد سریعتری داشته باشند، اما با ریسک نقدینگی بیشتری روبهرو باشند.

به همین دلیل، بهتر است شرکتهایی با اندازه نسبتاً مشابه مقایسه شوند.

وجود تورم و تجدید ارزیابی

در اقتصادهای تورمی، داراییهای شرکتها ممکن است در زمانهای متفاوت و با مبالغ تاریخی متفاوت ثبت شده باشند. شرکتی که داراییهای خود را تجدید ارزیابی کرده است، ممکن است نسبتهای مالکانه، بدهی، ROA و گردش دارایی متفاوتی نسبت به شرکت مشابه داشته باشد.

این اختلاف همیشه به معنای تفاوت در عملکرد اقتصادی نیست و ممکن است از تفاوت ارزشهای دفتری ناشی شده باشد.

وجود رویدادهای غیرمستمر

فروش یک دارایی ثابت، دریافت خسارت، بخشودگی بدهی یا شناسایی درآمد غیرعملیاتی بزرگ میتواند سود یک دوره را بهشدت تغییر دهد.

در چنین حالتی، نسبتهای سودآوری باید پس از تفکیک آثار رویدادهای غیرمستمر بررسی شوند.

مثال مقایسه دو شرکت

فرض کنید دو شرکت «الف» و «ب» در یک صنعت فعالیت میکنند:

| نسبت | شرکت الف | شرکت ب |

|---|---|---|

| نسبت جاری | ۲ | ۱٫۴ |

| نسبت آنی | ۰٫۸ | ۱٫۱ |

| گردش موجودی | ۳ مرتبه | ۷ مرتبه |

| نسبت بدهی | ۴۰٪ | ۵۵٪ |

| حاشیه سود خالص | ۱۴٪ | ۱۰٪ |

| ROE | ۲۰٪ | ۲۴٪ |

در نگاه اول، شرکت الف نسبت جاری بالاتری دارد؛ اما نسبت آنی آن پایینتر و گردش موجودی آن بسیار کمتر است. بنابراین، بخش زیادی از داراییهای جاری شرکت الف احتمالاً در موجودی کالا متمرکز شده است و نقدینگی آن به اندازهای که نسبت جاری نشان میدهد مطلوب نیست.

شرکت ب بدهی بیشتری دارد و به همین دلیل ریسک مالی آن بالاتر است. ROE شرکت ب نیز بیشتر است، اما این بازده بالاتر ممکن است تا حدی از استفاده بیشتر از بدهی ناشی شده باشد.

در مقابل، شرکت الف حاشیه سود خالص بیشتری دارد و ساختار مالی آن محافظهکارانهتر است.

بنابراین، نمیتوان صرفاً گفت یکی از این دو شرکت در همه زمینهها بهتر است:

- شرکت الف از نظر سودآوری فروش و ریسک مالی وضعیت بهتری دارد.

- شرکت ب از نظر گردش موجودی و بازده حقوق صاحبان سهام عملکرد بالاتری نشان میدهد.

- نقدینگی واقعی هر دو شرکت باید با بررسی جریان نقد و کیفیت مطالبات ارزیابی شود.

شرایط یک مقایسه معتبر

برای اینکه مقایسه نسبتهای مالی اطلاعات مفیدی ارائه دهد، بهتر است این شرایط رعایت شوند:

- شرکتها در یک صنعت یا مدل کسبوکار مشابه فعالیت کنند.

- دوره گزارشگری آنها یکسان یا قابل تطبیق باشد.

- نسبتها با فرمول یکسان محاسبه شوند.

- واحد پول و مقیاس ارقام هماهنگ باشد.

- سیاستهای حسابداری مهم بررسی شوند.

- آثار تورم، تجدید ارزیابی و اقلام غیرمستمر در نظر گرفته شوند.

- چند نسبت مرتبط بهصورت همزمان تحلیل شوند.

- علاوه بر مقایسه شرکتها، روند چندساله هر شرکت نیز بررسی شود.

اشتباهات رایج در تحلیل نسبتهای مالی

نسبتهای مالی ابزارهای قدرتمندی برای ارزیابی عملکرد و وضعیت مالی شرکت هستند؛ اما استفاده نادرست از آنها میتواند تحلیلگر را به نتایجی ناقص یا حتی اشتباه برساند.

بسیاری از خطاهای تحلیل مالی نه از محاسبه نادرست فرمولها، بلکه از تفسیر نامناسب نتایج ناشی میشوند. ممکن است یک نسبت کاملاً صحیح محاسبه شده باشد، اما به دلیل انتخاب معیار مقایسه نامناسب یا نادیده گرفتن شرایط شرکت، نتیجهگیری درستی از آن به دست نیاید.

در ادامه، مهمترین اشتباهات رایج در محاسبه و تحلیل نسبتهای مالی را بررسی میکنیم.

۱. مقایسه شرکتهای متعلق به صنایع مختلف

یکی از شایعترین اشتباهات، مقایسه مستقیم نسبتهای مالی شرکتهایی است که در صنایع متفاوت فعالیت میکنند.

ساختار داراییها، حاشیه سود، چرخه عملیاتی، میزان بدهی و سرعت گردش منابع در صنایع مختلف یکسان نیست. برای مثال، یک فروشگاه زنجیرهای معمولاً دارایی ثابت محدود و گردش موجودی بالایی دارد؛ درحالیکه یک شرکت پتروشیمی برای فعالیت خود به تجهیزات و تأسیسات بسیار گرانقیمت نیازمند است.

بنابراین، پایینتر بودن گردش دارایی شرکت پتروشیمی نسبت به فروشگاه، الزاماً نشانه ضعف مدیریت نیست.

مثال

فرض کنید گردش کل داراییهای دو شرکت به شکل زیر باشد:

| شرکت | صنعت | گردش کل داراییها |

|---|---|---|

| شرکت الف | خردهفروشی | ۴ مرتبه |

| شرکت ب | تولید فولاد | ۰٫۹ مرتبه |

از این اعداد نمیتوان نتیجه گرفت که شرکت الف قطعاً چهار برابر کارآمدتر است. شرکت فولادی به داراییهای ثابت سنگین نیاز دارد و طبیعت صنعت آن موجب پایینتر بودن گردش دارایی میشود.

روش صحیح

نسبتهای مالی هر شرکت باید با موارد زیر مقایسه شوند:

- شرکتهای دارای فعالیت مشابه

- میانگین همان صنعت

- عملکرد گذشته خود شرکت

- اهداف و بودجه داخلی شرکت

۲. تحلیل شرکت فقط با استفاده از یک نسبت

هیچ نسبت مالی بهتنهایی نمیتواند تصویر کاملی از وضعیت شرکت ارائه کند. تمرکز بر یک نسبت ممکن است بخشی از واقعیت را نشان دهد و بخش مهم دیگری را پنهان کند.

برای مثال، نسبت جاری بالا در نگاه اول مطلوب است؛ اما ممکن است بخش عمده داراییهای جاری شرکت از موجودی راکد یا مطالبات مشکوکالوصول تشکیل شده باشد.

همچنین، ROE بالا ممکن است ناشی از سودآوری مناسب شرکت باشد یا در نتیجه کاهش حقوق صاحبان سهام و افزایش شدید بدهی ایجاد شده باشد.

مثال

فرض کنید دو شرکت دارای ROE یکسان ۳۰ درصد هستند:

| شاخص | شرکت الف | شرکت ب |

|---|---|---|

| ROE | ۳۰٪ | ۳۰٪ |

| نسبت بدهی | ۳۵٪ | ۸۰٪ |

| پوشش بهره | ۸ مرتبه | ۱٫۵ مرتبه |

با وجود یکسان بودن ROE، شرکت ب ریسک مالی بسیار بیشتری دارد و بخش مهمی از بازده آن احتمالاً از اهرم مالی سنگین ناشی شده است.

روش صحیح

برای هر موضوع، مجموعهای از نسبتهای مرتبط باید بررسی شود:

- نقدینگی: نسبت جاری، نسبت آنی و جریان نقد عملیاتی

- سودآوری: حاشیه سود، ROA و ROE

- ریسک مالی: نسبت بدهی، بدهی به حقوق صاحبان سهام و پوشش بهره

- کارایی: گردش موجودی، مطالبات و کل داراییها

۳. نادیده گرفتن روند چندساله نسبتها

یک نسبت مالی مربوط به یک سال، فقط تصویری لحظهای از وضعیت شرکت ارائه میدهد. برای تشخیص جهت حرکت شرکت باید روند نسبتها در چند دوره متوالی بررسی شود.

ممکن است نسبت جاری شرکت در سال جاری ۱٫۵ باشد و در نگاه اول مناسب به نظر برسد؛ اما اگر این نسبت طی سه سال از ۲٫۳ به ۱٫۹ و سپس به ۱٫۵ کاهش یافته باشد، شرکت با روند نزولی نقدینگی مواجه است.

مثال

| سال | نسبت جاری |

|---|---|

| ۱۴۰۱ | ۲٫۳ |

| ۱۴۰۲ | ۱٫۹ |

| ۱۴۰۳ | ۱٫۷ |

| ۱۴۰۴ | ۱٫۵ |

عدد ۱٫۵ بهتنهایی ممکن است نگرانکننده نباشد، اما روند چهارساله نشان میدهد توان پوشش بدهیهای کوتاهمدت شرکت بهتدریج کاهش یافته است.

حالت معکوس نیز وجود دارد. یک نسبت ممکن است هنوز ضعیف باشد، اما روند آن نشاندهنده بهبود باشد. برای مثال، افزایش نسبت آنی از ۰٫۵ به ۰٫۷ و سپس ۰٫۹ میتواند بیانگر حرکت مثبت شرکت باشد، هرچند هنوز به سطح مطلوب نرسیده باشد.

روش صحیح

بهتر است نسبتها حداقل برای سه تا پنج دوره مالی محاسبه و به شکل جدول یا نمودار بررسی شوند.

۴. استفاده از عدد ثابت بهعنوان معیار مطلوب برای همه شرکتها

در برخی منابع گفته میشود نسبت جاری ۲، نسبت آنی ۱ یا نسبت بدهی کمتر از ۵۰ درصد همیشه مطلوب است. این اعداد میتوانند معیارهای اولیه باشند، اما قانون عمومی و قطعی نیستند.

مقدار مناسب هر نسبت به عوامل متعددی بستگی دارد:

- نوع صنعت

- چرخه عملیاتی

- سرعت وصول مطالبات

- دسترسی شرکت به اعتبار بانکی

- ثبات جریانهای نقدی

- مدل کسبوکار

- شرایط اقتصادی

برای مثال، یک فروشگاه با گردش سریع موجودی ممکن است با نسبت جاری کمتر از یک نیز مشکل نقدینگی نداشته باشد. در مقابل، یک شرکت پیمانکاری با دوره وصول طولانی ممکن است حتی با نسبت جاری بالاتر از دو نیز با کمبود وجه نقد مواجه شود.

روش صحیح

هر نسبت باید با میانگین صنعت، ساختار عملیاتی شرکت و روند دورههای گذشته تفسیر شود، نه صرفاً با یک عدد استاندارد عمومی.

۵. بیتوجهی به کیفیت اقلام صورتهای مالی

نسبتهای مالی از ارقام صورتهای مالی محاسبه میشوند. بنابراین، کیفیت نسبتها مستقیماً به کیفیت ارقام ورودی وابسته است.

برای مثال، در نسبت جاری همه داراییهای جاری در صورت کسر قرار میگیرند؛ اما قدرت نقدشوندگی آنها یکسان نیست. حساب دریافتنی از یک مشتری معتبر با مطالبهای که چند سال از سررسید آن گذشته است، ارزش یکسانی ندارد.

همچنین، موجودی کالای سالم و پرفروش را نمیتوان با موجودی قدیمی، آسیبدیده یا بدون مشتری برابر دانست.

مثال

دو شرکت هر دو نسبت جاری ۲ دارند:

| ترکیب دارایی جاری | شرکت الف | شرکت ب |

|---|---|---|

| وجه نقد | ۳۰٪ | ۵٪ |

| مطالبات معتبر | ۴۰٪ | ۲۰٪ |

| موجودی کالا | ۲۵٪ | ۶۵٪ |

| سایر اقلام | ۵٪ | ۱۰٪ |

اگرچه نسبت جاری دو شرکت یکسان است، کیفیت نقدینگی شرکت الف احتمالاً بسیار بهتر است.

روش صحیح

در کنار خود نسبت باید ترکیب اقلام تشکیلدهنده صورت و مخرج آن نیز بررسی شود.

۶. استفاده از مانده پایان دوره بهجای متوسط دوره

برخی نسبتها، یک قلم مربوط به کل دوره را با یک قلم مربوط به یک تاریخ مشخص مقایسه میکنند. فروش و سود، ارقام دورهای هستند؛ اما داراییها، موجودی کالا و حقوق صاحبان سهام در یک تاریخ معین اندازهگیری میشوند.

به همین دلیل، در نسبتهایی مانند ROA، ROE و گردش موجودی بهتر است از متوسط مانده ابتدا و پایان دوره استفاده شود.

نمونه صحیح

متوسط داراییها = (داراییهای ابتدای دوره + داراییهای پایان دوره) ÷ ۲

ROA = سود خالص ÷ متوسط داراییها

اگر شرکت در پایان سال یک دارایی بزرگ خریداری کرده باشد، استفاده صرف از دارایی پایان دوره ممکن است بازده دارایی را کمتر از واقع نشان دهد؛ زیرا آن دارایی در تمام طول سال در اختیار شرکت نبوده است.

روش صحیح

در صورت دسترسی به اطلاعات، از متوسط ماندههای ماهانه یا فصلی استفاده شود. اگر چنین اطلاعاتی موجود نباشد، متوسط ابتدا و پایان دوره گزینه مناسبتری است.

۷. استفاده از فرمولهای متفاوت در مقایسه شرکتها

یک نسبت مالی ممکن است با چند تعریف متفاوت محاسبه شود. برای مثال:

- برخی ROA را با سود خالص محاسبه میکنند.

- برخی از سود عملیاتی پس از مالیات استفاده میکنند.

- در محاسبه نسبت آنی، بعضی منابع پیشپرداختها را حذف میکنند و بعضی فقط موجودی کالا را کنار میگذارند.

- در گردش مطالبات، ممکن است فروش خالص یا فروش نسیه استفاده شود.

اگر نسبتهای دو شرکت با روشهای متفاوت محاسبه شوند، مقایسه آنها معتبر نخواهد بود.

روش صحیح

پیش از مقایسه، باید اطمینان حاصل شود که:

- صورت و مخرج نسبتها یکسان تعریف شدهاند.

- دوره مالی یکسان است.

- ارقام متوسط یا پایان دوره بهطور مشابه استفاده شدهاند.

- نسبتها بر مبنای صورتهای مالی تلفیقی یا جداگانه یکسان محاسبه شدهاند.

۸. نادیده گرفتن تورم

تورم شدید میتواند قابلیت مقایسه ارقام مالی را کاهش دهد. بسیاری از داراییهای شرکت براساس بهای تاریخی ثبت میشوند، درحالیکه فروش، هزینهها و سود مربوط به قیمتهای جاریتر هستند.

برای مثال، شرکتی که ساختمان و ماشینآلات آن سالها قبل خریداری شده است، ممکن است دارایی دفتری پایینی داشته باشد. در نتیجه، نسبتهایی مانند گردش دارایی و ROA بهطور ظاهری بسیار بالا نشان داده شوند.

در مقابل، شرکتی که اخیراً داراییهای خود را خریداری یا تجدید ارزیابی کرده است، ممکن است با وجود عملکرد عملیاتی مشابه، ROA پایینتری داشته باشد.

روش صحیح

در اقتصاد تورمی باید به موارد زیر توجه شود:

- زمان تحصیل داراییها

- تجدید ارزیابی داراییها

- تفاوت ارزش دفتری و ارزش روز

- تغییر قدرت خرید پول

- اثر سودهای اسمی ناشی از تورم

۹. نادیده گرفتن تجدید ارزیابی داراییها

تجدید ارزیابی میتواند بدون تغییر در عملیات واقعی شرکت، برخی نسبتهای مالی را بهشدت تغییر دهد.

با افزایش ارزش دفتری داراییها و حقوق صاحبان سهام:

- نسبت مالکانه ممکن است افزایش یابد.

- نسبت بدهی ممکن است کاهش یابد.

- ROA ممکن است کاهش یابد.

- ROE ممکن است کاهش یابد.

- گردش دارایی ممکن است کمتر شود.

بنابراین، بهبود یا کاهش یک نسبت پس از تجدید ارزیابی لزوماً نشاندهنده تغییر در عملکرد اقتصادی شرکت نیست.

روش صحیح

هنگام مقایسه شرکتها باید مشخص شود آیا یکی از آنها داراییهای خود را تجدید ارزیابی کرده است یا خیر. همچنین آثار تجدید ارزیابی باید از تغییرات عملیاتی تفکیک شود.

۱۰. بیتوجهی به اقلام غیرمستمر و غیرعملیاتی

سود خالص ممکن است تحت تأثیر رویدادهایی قرار گیرد که ارتباطی با فعالیت عادی و تکرارشونده شرکت ندارند؛ مانند:

- فروش زمین یا ساختمان

- سود ناشی از تسعیر ارز

- دریافت خسارت

- بخشودگی بدهی

- سود فروش سرمایهگذاریها

- هزینه دعاوی حقوقی

- زیان ناشی از حوادث غیرعادی

وجود این اقلام میتواند نسبتهای سودآوری را برای یک دوره بهطور موقت افزایش یا کاهش دهد.

مثال

فرض کنید سود خالص شرکت از ۲۰ به ۵۰ میلیارد تومان افزایش یافته است؛ اما ۲۵ میلیارد تومان آن مربوط به فروش یک زمین باشد. در این صورت، رشد سود لزوماً نشاندهنده بهبود عملیات اصلی شرکت نیست.

روش صحیح

برای تحلیل سودآوری پایدار، سود عملیاتی و سود تعدیلشده پس از حذف اقلام غیرمستمر نیز بررسی شوند.

۱۱. نادیده گرفتن جریانهای نقدی

سود حسابداری الزاماً به معنای ورود وجه نقد نیست. ممکن است شرکت فروش و سود بالایی گزارش کند، اما بخش زیادی از فروش آن هنوز وصول نشده باشد.

در چنین شرایطی:

- حاشیه سود مناسب است.

- ROA و ROE ممکن است بالا باشند.

- اما جریان نقد عملیاتی ضعیف یا منفی است.

این وضعیت میتواند نشانه رشد مطالبات، شناسایی زودهنگام درآمد یا ضعف در وصول مطالبات باشد.

روش صحیح

نسبتهای سودآوری باید در کنار موارد زیر تحلیل شوند:

- جریان نقد عملیاتی

- کیفیت سود

- گردش حسابهای دریافتنی

- دوره وصول مطالبات

- نسبت جریان نقد عملیاتی به بدهیهای جاری

۱۲. نادیده گرفتن فصلی بودن فعالیت شرکت

فعالیت برخی شرکتها در ماهها یا فصلهای خاصی از سال بیشتر است. برای مثال، فروش شرکتهای تولیدکننده محصولات کشاورزی، پوشاک، لوازم گرمایشی یا گردشگری ممکن است در طول سال یکسان نباشد.

در این شرکتها، مانده موجودی کالا، وجه نقد و مطالبات در پایان فصلهای مختلف تفاوت زیادی دارد. بنابراین، مقایسه صورت مالی سهماهه یک فصل با فصل دیگر ممکن است گمراهکننده باشد.

روش صحیح

شرکتهای فصلی بهتر است با دوره مشابه سال قبل مقایسه شوند؛ برای مثال، عملکرد سهماهه دوم سال جاری با سهماهه دوم سال گذشته مقایسه شود، نه با سهماهه اول همان سال.

۱۳. بیتوجهی به تفاوت صورتهای مالی تلفیقی و جداگانه

شرکتهای مادر ممکن است صورتهای مالی جداگانه و تلفیقی منتشر کنند. صورت مالی جداگانه فقط وضعیت خود شرکت مادر را نشان میدهد، اما صورت مالی تلفیقی عملکرد شرکت مادر و شرکتهای فرعی را بهعنوان یک مجموعه اقتصادی نمایش میدهد.

مقایسه نسبتهای تلفیقی یک شرکت با نسبتهای جداگانه شرکت دیگر نتیجه معتبری ایجاد نمیکند.

روش صحیح

هنگام مقایسه باید مشخص شود هر دو مجموعه نسبتها از صورتهای مالی تلفیقی یا هر دو از صورتهای مالی جداگانه استخراج شدهاند.

۱۴. توجه نکردن به اندازه و مرحله رشد شرکت

شرکتهای نوپا، در حال توسعه و بالغ، ساختار مالی و عملیاتی متفاوتی دارند.

یک شرکت در حال رشد ممکن است:

- بدهی بیشتری داشته باشد.

- سود نقدی کمتری تقسیم کند.

- موجودی و مطالبات آن سریعتر افزایش یابد.

- حاشیه سود فعلی آن پایین باشد.

- سرمایهگذاری سنگینی در داراییها انجام دهد.

این شرایط الزاماً نشانه ضعف نیست و ممکن است نتیجه اجرای برنامه توسعه باشد. در مقابل، یک شرکت بالغ معمولاً رشد کمتر، جریان نقد باثباتتر و سیاست تقسیم سود بیشتری دارد.

روش صحیح

نسبتهای شرکت باید با شرکتهایی مقایسه شوند که در مرحله مشابهی از چرخه عمر کسبوکار قرار دارند.

۱۵. فرض اینکه افزایش هر نسبت همیشه مطلوب است

در تحلیل مالی نمیتوان گفت هرچه یک نسبت بیشتر باشد، حتماً بهتر است.

برای مثال:

- نسبت جاری بسیار بالا ممکن است ناشی از وجه نقد بلااستفاده، موجودی راکد یا مطالبات وصولنشده باشد.

- گردش موجودی بسیار بالا ممکن است نشانه کمبود موجودی و از دست رفتن فروش باشد.

- دوره پرداخت بسیار طولانی ممکن است بیانگر ضعف در پرداخت بدهیها باشد.

- ROE بسیار بالا ممکن است حاصل حقوق صاحبان سهام پایین یا بدهی سنگین باشد.

- نسبت مالکانه بسیار بالا ممکن است نشان دهد شرکت از ظرفیت مناسب بدهی و اهرم مالی استفاده نکرده است.

روش صحیح

هر نسبت باید در یک محدوده منطقی و متناسب با صنعت، مدل کسبوکار و ریسک شرکت تحلیل شود.

جدول خلاصه اشتباهات رایج در تحلیل نسبتهای مالی

| اشتباه رایج | پیامد احتمالی | روش صحیح |

|---|---|---|

| مقایسه صنایع متفاوت | نتیجهگیری نادرست درباره عملکرد | مقایسه با شرکتهای همصنعت |

| تحلیل فقط یک نسبت | مشاهده ناقص وضعیت شرکت | تحلیل مجموعهای از نسبتهای مرتبط |

| نادیده گرفتن روند | از دست رفتن جهت حرکت شرکت | بررسی حداقل سه تا پنج دوره |

| استفاده از عدد ثابت برای همه | تفسیر غیرواقعی | توجه به صنعت و مدل کسبوکار |

| بیتوجهی به کیفیت اقلام | برآورد اشتباه نقدینگی یا سودآوری | بررسی ترکیب حسابها |

| استفاده از مانده پایان دوره | تحریف نسبتهای بازده و گردش | استفاده از متوسط دوره |