یکی از وظایف حسابداران کنترل مرتب اقلام ثبت شده در حساب بانکی طبق دفاتر یا اقلام درج شده در صورت حساب بانکی میباشد. این کار به این دلیل انجام می شود که دفاتر شرکت با صورت حساب بانکی اختلافی ندشته باشد و مبلغی از دید حسابداران پنهان نمانده و یا اشتباهات احتمالی کشف شود .

دلیل ایجاد مغایرت در حساب بانک

- اقلام باز در دفاتر و صورت حساب بانک

- اشتباهات

انواع اقلام باز در صورت مغایرت بانکی

اقلام باز در صورت مغایرت بانکی به ۴ دسته تقسیم میشوند:

- اقلام باز بدهکار دفاتر

- اقلام باز بستانکار دفاتر

- اقلام باز بدهکار یا برداشت صورتحساب بانک

- اقلام باز بستانکار یا واریز صورتحساب بانک

اقلام باز بدهکار دفاتر

این اقلام در ستون بدهکار دفاتر شرکت ثبت شده، اما در صورتحساب بانک منعکس نشدهاند. این اقلام باید به مانده طبق صورتحساب بانک اضافه شوند .

نمونه اقلام باز بدهکار دفاتر وجوه بین راهی و یا چک های لاوصول می باشد .

وجوه بین راهی وجوه واریزی به حساب شرکت نزد بانک که توسـط شـرکت ثبت گردیده ولیکن هـنوز در دفـاتر بانک به ثبت نرسیده است. مانند وجـوهی که در آخرین سـاعات اداری به بانک تـودیع و در دفـاتر مـوسسه نیز در همان روز ثبت گردیده ولیکن ثبت آن توسط بانک به روز بعد موکول گردیده است.

همانطور که اشاره شد در مغایرت گیری مبلغ وجوه بین راهی می بایست به مانده طبق صورتحساب بانک اضافه شوند .

اقلام باز بستانکار دفاتر

این اقلام در ستون بستانکار دفاتر ثبت شده اما به دلایلی در صورتحساب بانک منعکس نشده است. این اقلام باید از مانده صورتحساب بانک کسر شوند

نمونه اقلام باز بستانکار دفاتر چکهای معوق می باشد .

چکهای معوق چک های می باشد که سر رسید آنها رسیده ولی در موعد آن توسط دارنده آن به بانک ارائه نشده است .

همانطور که اشاره شد در مغایرت گیری مبلغ چک های معوق می بایست از مانده طبق صورتحساب بانک کسر شوند .

اقلام باز بدهکار یا برداشت صورتحساب بانک

این اقلام در ستون بدهکار یا برداشت صورتحساب بانک ثبت شده اما به دلایلی در دفاتر شرکت منعکس نشده است. این اقلام باید از مانده دفاتر شرکت کسر شوند.

نمونه اقلام باز بدهکار یا برداشت صورت حساب بانک هزینههای بانکی می باشد .

هزینه های بانکی شامل انواع هزینهها و کارمزد بانکی است که بانک بابت ارائه خدمات مختلف از حساب شرکت برداشت میکند. نظیر هزینه حواله جات بانکی و یا صدور دسته چک.

همانطور که اشاره شد در مغایرت گیری مبلغ برداشت های بانکی می بایست از مانده طبق صورتحساب دفاتر کسر شوند .

اقلام باز بستانکار یا واریز صورتحساب بانک

این نوع اقلام در ستون بستانکار یا واریز صورتحساب بانک ثبت شده اما اسناد آن به شرکت تحویل داده نشده و در دفاتر شرکت ثبت نشده است. این اقلام طبق دفاتر شرکت باید به مانده اضافه شوند. به عنوان مثل واریزی مشتریان.

نمونه اقلام باز بستانکار یا واریز صورت حساب بانک واریز مشتریان می باشد .

واریز مشتریان شامل وجوهی است که به بستانکار حساب جاری موسسه نزد بانک انتقال یافته ولیکن موسسه به لحاظ عدم اطلاع، ثبتی از بابت آن انجام نداده است.

همانطور که اشاره شد در مغایرت گیری مبلغ واریز مشتریان می بایست به مانده طبق صورتحساب دفاتر اضافه شوند .

اشتباهات

علاوه بر اقلام باز، اشتباهات هم میتواند دلیل مغایرت بانکی باشد. اشتباهات میتواند هم اشتباهات حسابدار و هم اشتباهات کارمند بانک باشد.

اشتباهات حسابدار

شامل کلیه اشتباهاتی است که در دفاتر موسسه به هنگام ثبت عملیات مربوط به حساب بانک ممکن است اتفاق افتد. اشتباهات حسابداری میتواند ناشی از عملیات موسسه باشد و یا ناشی از قصور و کوتاهی در انجام عملیات.

برای اصلاح اثر اشتباهات در مغایرت گیری بانکی می بایست میزان تاثیر اشتباه را محاسبه و به میزان اثر آن از مانده طبق دفاتر کسر و یا اضافه کنید .

به طور مثال قرض کنید اگز واریزی یکی از مشتریان به مبلغ 70.000.000 ریال به اشتباه 7.000.000 ریال در دفاتر ثبت شده باشد ؛ در این حال مشخص است که واریزی مشتری مبلغ 63.000.000 ریال کمتر ثبت شده بنابرین برای رفع مغایرت می بایست مبلغ 63.000.000 ریال به مانده طبق دفاتر شرکت اضافه شود .

اشتباهات بانکی

به کلیه مواردی که توسط بانک اشتباها در بدهکار یا بستانکار صورت حساب دریافتی درج شدهاند. هرگز نباید این تصور را داشت که بانک هیچوقت دچار اشتباه نمیشود. زیرا عملیات بانکی نیز در نهایت توسط کاربران انسانی انجام میشود که به نوبه خود دچار اشتباه خواهند بود.

روش های تهیه صورت مغایرت بانکی

۳ روش برای تهیه صورت مغایرت بانکی وجود دارد که عبارتند از:

- بر اساس مانده مطابق دفاتر

- بر اساس مانده مطابق صورتحساب

- بر اساس مانده واقعی شرکت

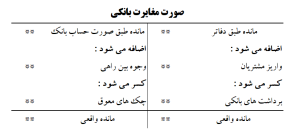

۱. بر اساس مانده مطابق دفاتر

در این روش باید مانده بانک در دفاتر شرکت مشخص شود. همچنین باید موارد زیر را که از حساب شرکت کم و یا به آن اضافه میشود، در نظر بگیرید.

- مواردی که به حساب شرکت اضافه میشود: واریزی مشتریان

- مواردی که از حساب شرکت کم میشود: برداشت های بانکی

۲. بر اساس مانده مطابق صورتحساب

در این روش باید مانده مطابق صورت حساب بانک مشخص شود. همچنین باید موارد زیر را که از حساب بانک کم و یا به آن اضافه میشود، در نظر بگیرید.

- مواردی که به حساب بانک اضافه میشود: وجوه بین راهی

- مواردی که از حساب بانک کم میشود: چک های معوق

۳. بر اساس مانده واقعی شرکت

حسابداران در این روش طبق دفاتر و صورت حساب بانک، صورت مغایرت بانکی را از صورت مانده بانک تهیه میکنند.

ماندههایی که طبق دفاتر شرکت اضافه و کم می شود : کارمزد بانک، و واریزی مشتریان

ماندههایی که طبق صورت حساب بانک اضافه و کم می شود: چکهای معوق و وجوه بین راهی