بر اساس تبصره 12 احکام مالیاتی قانون بودجه سال ۱۴۰۲ کل کشور معافیت مالیاتی حقوق کارکنان دولتی و غیردولتی برای سال 1402 مبلغ 120.000.000 میلیون تومان و ماهانه تا 10.000.000 از مالیات معاف خواهد شد.

جزییات مالیات حقوق سال 1402

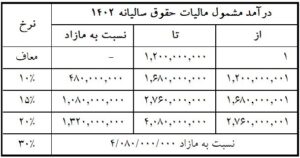

در سال ۱۴۰۲، سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا (به استثنای عیدی و کارانه اعضای هیأت علمی بالینی تمام وقت جغرافیایی و پزشکان متخصص بالینی تمام وقت جغرافیایی)، مقرری یا مزد، حق شغل، حق شاغل، فوق العاده ها، اضافه کار، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیرمستمر که به صورت نقدی و غیرنقدی، از یک یا چند منبع، در بخش دولتی و یا غیردولتی تحصیل می نمایند، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (۱) ماده (۸۶) قانون مالیات های مستقیم) باشد، به شرح ذیل است:

سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیات های مستقیم اصلاحی ۱۳۹۴/۰۴/۳۱ در سال ۱۴۰۲ مبلغ یک میلیارد و دویست میلیون (۱,۲۰۰,۰۰۰,۰۰۰) ریال تعیین می شود.

نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر می باشد:

نسبت به مازاد یک میلیارد و دویست میلیون (۱,۲۰۰,۰۰۰,۰۰۰) ریال تا یک میلیارد و ششصد و هشتاد میلیون (۱,۶۸۰,۰۰۰,۰۰۰) ریال، ده درصد (۱۰%)

نسبت به مازاد یک میلیارد و ششصد و هشتاد میلیون (۱,۶۸۰,۰۰۰,۰۰۰) ریال تا دو میلیارد و هفتصد و شصت میلیون (۲,۷۶۰,۰۰۰,۰۰۰) ریال، پانزده درصد (۱۵%)

نسبت به مازاد دو میلیارد و هفتصد و شصت میلیون (۲,۷۶۰,۰۰۰,۰۰۰) ریال تا چهار میلیارد و هشتاد میلیون (۴,۰۸۰,۰۰۰,۰۰۰) ریال، بیست درصد (۲۰%)

نسبت به مازاد چهار میلیارد و هشتاد میلیون (۴,۰۸۰,۰۰۰,۰۰۰) ریال به بالا، سی درصد (۳۰%)

کلیه افرادی که در قبال ارائه خدمت در دستگاه ها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التألیف و پاداش شورای حل اختلاف دریافتی دارند، مشمول حکم این بند می باشند.

جدول مالیات حقوق سال 1402

جدول مالیات حقوق ماهانه سال 1402

معافیت موضوع ماده ۵۷ و ۱۰۱ قانون مالیات های مستقیم در سال 1402

میزان معافیت مالیات سالانه مستغلات اشخاص فاقد درآمد موضوع ماده (۵۷) قانون مالیات های مستقیم اصلاحی ۱۳۸۰/۱۱/۲۷ و مالیات بر درآمد مشاغل موضوع ماده (۱۰۱) قانون مذکور سالانه به مبلغ چهارصد و هفتاد و پنج میلیون (۴۷۵,۰۰۰,۰۰۰) ریال تعیین می شود.

ماده ۵۷ قانون مالیات های مستقیم

در مورد شخص حقیقی که هیچ گونه درآمدی ندارد تا میزان معافیت مالیاتی درآمد حقوق موضوع ماده(۸۴) این قانون از درآمد مشمول مالیات سالانه مستغلات از مالیات معاف و مازاد طبق مقررات این فصل مشمول مالیات می باشد. مشمولان این ماده باید اظهارنامه مخصوصی طبق نمونه ای که از طرف سازمان امور مالیاتی کشور تهیه خواهد شد به اداره امور مالیاتی محل وقوع ملک تسلیم و اعلام نمایند که هیچ گونه درآمد دیگری ندارند. اداره امور مالیاتی مربوط باید خلاصه مندرجات اظهارنامه مؤدی را به اداره امور مالیاتی محل سکونت مؤدی ارسال دارد و در صورتی که ثابت شود اظهارنامه مؤدی خلاف واقع است مالیات متعلق به اضافه یک برابر آن به عنوان جریمه وصول خواهد شد.

تبصره ۱ –

حکم این ماده در مورد فرزندان صغیری که تحت ولایت پدر باشند جاری نخواهد بود.

تبصره ۲ –

در صورتی که سایر درآمدهای مشمول مالیات ماهانه مؤدی کمتر از مبلغ مذکور در این ماده باشد، آن مقدار از درآمد مشمول مالیات اجاره املاک که با سایر درآمدهای مؤدی بالغ بر مبلغ فوق باشد معاف و مازاد طبق مقررات این فصل مشمول مالیات خواهد بود.

ماده ۱۰۱ قانون مالیات های مستقیم

درآمد سالانه مشمول مالیات مؤدیان موضوع این فصل که اظهارنامه مالیاتی خود را طبق مقـ ررات ایـن فصل در موعد مقرر تسلیم کردهاند تا میزان معافیت موضوع ماده (۸۴) این قانون از پرداخت مالیات معاف و مازاد آن به نرخ های مذکور در ماده (۱۳۱) این قانون مشمول مالیات خواهد بود. شرط تسلیم اظهارنامه بـرای اسـتفاده از معافیـت فوق نسبت به عملکرد سال ۱۳۸۲ به بعد جاری است.

تبصره ۱ –

در مشارکت های مدنی اعم از اختیاری و قهری شرکا حداکثر از دو معافیت استفاده خواهند کرد و مبلـغ معافیت به طور مساوی بین آنان تقسیم و باقیمانده سهم هر شریک جداگانه مشمول مالیات خواهد بود. شرکایی که بـا هم رابطه زوجیت دارند از لحاظ استفاده از معافیت در حکم یک شریک تلقی و معافیت مقرر به زوج اعطا می گـردد . درصورت فوت احد از شرکا وراث وی به عنوان قائم مقام قانونی از معافیت مالیاتی سهم متوفی درمشارکت بـه شـرح فـوق استفاده نموده و این معافیت به طور مساوی بین آنان تقسیم و از درآمد سهم هر کدام کسر خواهد شد.

تبصره ۲ –

در صورتی که هر شخص حقیقی دارای بیش از یک واحد شغلی باشد، مجموع درآمد واحدهای شغلی وی با کسر فقط یک معافیت موضوع این ماده مشمول مالیات به نرخ های مذکوردرماده(۱۳۱) این قانون می شود.

3 پاسخ

سلام لطفا موارد قانونی جدید مودیان مالیاتی واگر امکان داشت گزارشات فصلی بیان شود ممنونم

با سلام . برابر قانون اساسی ایجاد شغل برای افراد بعهده دولت بوده اگر پدری مغازه خود را در اختیار فرزندش بدون اجاره قرار دهد ودر واقع باری از دوش دولت برداشته چرا بایستی مالیات بر مستغلات برای پدر و برای کسی که ریالی عایدش نشده لحاظ شود

فرمایش شما کاملا صحیح می باشد ولی متاسفانه در قوانین مالیاتی برای این گونه موارد راه حلی پیش بینی نشده است .

برای اینکه مشمول مالیات مستغلات نشوید می توانید مالیت عملکرد را به نام پدر ارسال نمایید تا بدین صورت یک اظهارنامه ارسال نمایید .