حسابداری علمی چند پارادایمی است که فاقد یک نظریه مرجع و فراگیر میباشد. پژوهشهای مختلف در حوزههای مشابه حسابداری، اغلب به نتایج متناقض منجر شدهاند و این امر دستیابی به اجماع نظری را دشوار ساخته است. در تاریخ تئوریپردازی حسابداری، دو رویکرد اصلی غالب بودهاند: رویکرد دستوری و رویکرد اثباتی

رویکرد دستوری: نظریهپردازی از بالا

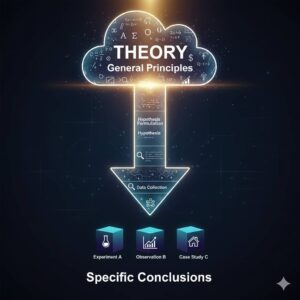

در رویکرد دستوری، نظریهپردازی با تعیین اهداف کلی آغاز میشود (مانند تولید اطلاعات سودمند برای تصمیمگیری)، سپس مفروضات پایه تدوین میگردد، از آنها اصول استخراج میشود، و در نهایت رویههای اجرایی شکل میگیرد. این رویکرد تا دهه ۱۹۷۰ رایج بود اما بهدلیل اتکای صرف به منطق و قیاس، منجر به تدوین استانداردهایی شد که در عمل کاربرد محدودی داشتند.

در دهه ۱۹۸۰، بهدنبال سرخوردگی از محدودیتهای رویکرد دستوری، گرایش به سمت پژوهشهای تجربی و توصیفی افزایش یافت. این تغییر جهت، زمینهساز شکلگیری رویکرد اثباتی شد که تلاش میکرد عملکرد واقعی حسابداری را توصیف و تحلیل کند، نه اینکه صرفاً بر اساس منطق نظری، استانداردسازی کند.

رویکرد اثباتی: توصیف واقعیتهای موجود

رویکرد اثباتی در پژوهشهای حسابداری از یک فرآیند مشخص پیروی میکند: ابتدا دادههای مالی از گزارشهای شرکتها و بازار سهام جمعآوری میشود، سپس فرضیههایی بر اساس مبانی نظری تدوین میگردد، این فرضیهها با دادههای تجربی آزمون میشوند و در نهایت نتایج تفسیر شده و گاه منجر به پیشنهاد استانداردها و روشهای جدید میشود.

در ایران، این رویکرد بهطور گسترده در پایاننامهها و مقالات تحصیلات تکمیلی مورد استفاده قرار میگیرد. کاربردهای اصلی آن شامل دو محور است: (۱) تبیین روشهای رایج در عمل حسابداری مانند بهای تمامشده، و (۲) تحلیل نقش مدیریت در انتخاب رویههای حسابداری مانند هموارسازی سود، با هدف پیشبینی رفتار آینده مدیران در شرایط مشابه.

برجستهترین اثر در این حوزه، کتاب «تئوری اثباتی حسابداری» اثر واتس و زیمرمن (۱۹۸۶) است که هدف آن توضیح و پیشبینی رفتار شرکتها در انتخاب رویهها و تحلیل روابط میان تأمینکنندگان منابع واحد تجاری است. این اثر، پایه نظری مهمی برای پژوهشهای اثباتی در حسابداری فراهم کرده است.

نقدهای وارد بر رویکرد اثباتی

- تمرکز صرف بر توصیف وضعیت موجود

- اتکای بیش از حد به فروض اقتصاد نئوکلاسیک مانند «بیشینهسازی مطلوبیت» و «روششناسی فردمحور»

- بیتوجهی به زمینههای اجتماعی و نهادی

- ناتوانی در پاسخ به پرسشهای هنجاری مانند «چه رویهای باید استفاده شود؟»

تفکر بینابینی: عبور از دوگانهگرایی

انتقادات وارد بر رویکرد اثباتی زمینهساز تلاشهایی برای ارائهٔ رویکردهای جایگزین شدهاند. در همین راستا، لافلین (۱۹۹۵) با تکیه بر نظریه انتقاد و تفکر انتقادی، الگویی جدید برای پژوهشهای تجربی حسابداری پیشنهاد داده است که به «تفکر بینابینی» شهرت دارد.

این رویکرد تلاش میکند تا از دوگانهگرایی بین «دستوری» و «اثباتی» عبور کند و پژوهشهایی را طراحی کند که هم به واقعیتهای تجربی توجه دارند و هم از منظر انتقادی، ساختارهای قدرت، معنا و زمینههای اجتماعی را تحلیل میکنند. تفکر بینابینی، پژوهش حسابداری را بهعنوان فعالیتی اجتماعی، تفسیری و چندلایه میبیند که باید هم به دادهها و هم به زمینههای معنایی توجه کند.

نظریه انتقاد و پیوند آن با حسابداری

نظریه انتقاد، ریشه در فلسفه نئومارکسیستی و مکتب فرانکفورت دارد که در دهه ۱۹۳۰ در آلمان شکل گرفت. هورکایمر، یکی از نظریهپردازان این مکتب، در سال ۱۹۳۷ نظریه انتقاد را با هدف رهایی انسانها از ساختارهای سلطهگر و شرایط ناعادلانه اجتماعی ارائه داد.

این نظریه بر دیدگاههای مارکس بنا شده است؛ مارکس معتقد بود که تاریخ بشر حاصل جدال میان طبقات مرفه و کارگر است و در نهایت طبقه کارگر با انقلاب اجتماعی پیروز خواهد شد. نظریه انتقاد بر این باور است که افراد نباید نسبت به وضعیت موجود بیتفاوت باشند، بلکه باید آن را نقد کرده و در مسیر رهایی و عدالت اجتماعی حرکت کنند.

در حوزه حسابداری، این دیدگاه زمینهساز شکلگیری رویکردهایی مانند «تفکر بینابینی» شده است که تلاش میکنند ساختارهای قدرت، معنا، و زمینههای اجتماعی را در تحلیل اطلاعات مالی وارد کنند و از نگاه صرفاً فنی و فردمحور فراتر بروند.

نسل دوم نظریهپردازان مکتب فرانکفورت—از جمله ژورژ لوکاش، آنتونیو گرامشی و بهویژه یورگن هابرماس—نظریه انتقاد را بهسمت کاربردهای اجتماعی و ارتباطی سوق دادند. هابرماس با ارائه مفهوم «دایره معلومات عمومی»، فضایی را توصیف میکند که در آن اطلاعات بهصورت شفاف و اثربخش در اختیار مردم قرار میگیرد تا بتوانند شرایط اجتماعی خود را نقد کرده و در تصمیمگیریهای سیاسی مشارکت کنند.

هابماس اثباتگرایی را در علوم طبیعی مؤثر اما در علوم انسانی ناقص میداند؛ زیرا فاقد «خوداندیشی» است—یعنی توانایی انسان برای تأمل درباره دانستهها و شیوه دانستن. از دیدگاه نظریه انتقاد، بدون خوداندیشی، انسان صرفاً پیرو افکار غالب خواهد بود.

در تربیت انتقادی، هدف صرفاً تفسیر جهان نیست، بلکه توانایی برای تغییر آن نیز ضروری است. این دیدگاه میتواند در نظامهای آموزشی و اجتماعی بهکار گرفته شود و در حوزه حسابداری، زمینهساز شکلگیری رویکردهایی مانند «تفکر بینابینی» باشد که هم به دادهها و هم به زمینههای اجتماعی و معنایی توجه دارند.

نقد مطلقگرایی و تأکید بر گفتوگوی انتقادی

یکی از ایرادهای اساسی وارد بر رویکردهای دستوری و اثباتی، مطلقاندیشی و نداشتن طیف فکری است. رویکرد دستوری صرفاً بر تفکر قیاسی و رویکرد اثباتی صرفاً بر تفکر استقرایی تکیه دارد و هرکدام شیوهٔ دیگری را نفی میکنند.

در مقابل، نظریه انتقاد بر گفتوگوی باز، یادگیری متقابل و احترام به دیدگاههای متفاوت تأکید دارد. از منظر این نظریه، نفی مطلق نظرات دیگران نادرست است و باید با دید باز به تحلیل و برداشت نکات مثبت از دیدگاههای مختلف پرداخت. لافلین (۲۰۰۴) نیز بر اهمیت تأثیرگذاری متقابل و یادگیری در فضای دانشگاهی تأکید میکند.

این دیدگاه زمینهساز شکلگیری رویکردهایی مانند «تفکر بینابینی» در حسابداری شده است که تلاش میکنند از دوگانهگرایی سنتی عبور کرده و پژوهشهایی چندلایه، تفسیری و اجتماعی ارائه دهند.

حسابداری انتقادی و تفکر بینابینی

حسابداری انتقادی، تحت تأثیر نظریه انتقاد و تفکر انتقادی، حسابداری را صرفاً مجموعهای از روشهای گزارشگری مالی نمیداند، بلکه آن را پدیدهای اجتماعی و سیاسی میبیند که در تخصیص منابع و شکلدهی به منافع گروهها نقش دارد. این شاخه از حسابداری تلاش میکند منافع پنهان و ناعادلانه را آشکار کند و از منظر اخلاق انتقادی، اصول و رویههای رایج را به چالش بکشد.

در این دیدگاه، پاسخ به پرسشهایی مانند «چرا شرکتها در تضاد بین قانون و استاندارد چه رفتاری دارند؟» یا «در شرایط ابهام، چگونه درآمد پیمان شناسایی شود؟» نیازمند رویکردی ترکیبی است. نظریه انتقاد، برخلاف رویکردهای دستوری و اثباتی که هرکدام مطلقگرا هستند، از نکات مثبت هر دو بهره میگیرد و در میانهٔ آنها قرار میگیرد.

پژوهشگران برجستهای مانند دیلارد، برودبنت، گالوفر و هاسلام از این دیدگاه حمایت کردهاند، اما مهمترین چهرهٔ این حوزه، لافلین است که در سال ۱۹۹۵ الگوی «تفکر بینابینی» را ارائه داد. این الگو، با الهام از نظریه انتقاد و مکتب فرانکفورت، تلاش میکند پژوهشهای تجربی حسابداری را بهسمت تحلیلهای چندلایه، اجتماعی و تفسیری سوق دهد.

الگوی سهبعدی لافلین برای پژوهش حسابداری

لافلین در سال ۱۹۹۵ الگویی با عنوان «تفکر بینابینی» ارائه داد که هدف آن طبقهبندی مکاتب فکری در علوم اجتماعی و طراحی شیوهای منعطف برای پژوهشهای تجربی حسابداری بود. این الگو تلاش میکند حسابداران را در طیفی از نظریهها و رویکردها قرار دهد تا بتوانند نکات مثبت هر مکتب را جذب کرده و در نهایت به سمت شکلگیری یک نظریه مادر برای حسابداری حرکت کنند.

پیش از لافلین، بورل و مورگان (۱۹۷۹) ماتریسی دوبعدی طراحی کرده بودند که بر اساس دو زنجیره دوقطبی بنا شده بود: یکی دربارهٔ ماهیت علوم اجتماعی (از ذهنیت تا عینیت) و دیگری دربارهٔ ماهیت تغییر (از جامعهشناسی مقررات تا تغییرات رادیکال). لافلین با نقد این الگو، پیشنهاد داد که بهجای دو بعد، از یک الگوی سهبعدی استفاده شود که شامل «نظریه»، «روششناسی» و «تغییر» باشد.

این الگو به پژوهشگران اجازه میدهد تا با انعطاف بیشتر، رویکردهای متنوع را ترکیب کرده و از مطلقگرایی فاصله بگیرند. تفکر بینابینی، نقطهٔ تلاقی نظریه انتقاد، روشهای تجربی و تحلیل اجتماعی در حسابداری است.

| بُعد | طیف فکری | هدف |

|---|---|---|

| نظریه | از تعمیمپذیر تا مطالعه مستقل | تعیین سطح نظریهپردازی |

| روششناسی | از چارچوب سخت تا مشاهده آزاد | تعیین میزان آزادی در تفسیر دادهها |

| تغییر | از حفظ وضعیت تا تحول رادیکال | تعیین موضع پژوهشگر نسبت به تغییر اجتماعی |

این مدل، پژوهشگر را از مطلقگرایی خارج کرده و امکان ترکیب رویکردها را فراهم میسازد.

کاربرد تفکر بینابینی در حسابداری

تفکر بینابینی در دیدگاه لافلین (۱۹۹۵) یک شیوه فکری است که بهجای انتخابهای دوقطبی در سه حوزهٔ نظریه، روششناسی و تغییر، پژوهشگر را در میانهٔ طیف قرار میدهد. این رویکرد به پژوهشگر اجازه میدهد تا از تعصب نسبت به یک مکتب خاص فاصله بگیرد و از نکات مثبت رویکردهای مختلف بهرهمند شود.

لافلین تأکید میکند که تفکر بینابینی یک نظریه کامل نیست، بلکه نقش «اسکلتگونه» دارد—یعنی میتواند پایهای برای شکلگیری یک نظریه مادر در حسابداری باشد. همانطور که اسکلت بدن انسان ساختار پایهای برای سایر اجزاست، تفکر بینابینی نیز میتواند ساختار پایهای برای تلفیق پارادایمها و نظریههای مختلف در حسابداری باشد.

هابِرماس، با مدل نظری و روششناسی پیچیدهاش، کاملترین نمونهٔ تفکر بینابینی را در پژوهشهای تجربی ارائه کرده است. ادبیات حسابداری نیز بهتدریج شروع به پذیرش و استفاده از دیدگاههای او در پژوهشهای تجربی کرده است.

- تلفیق نقاط قوت رویکردهای دستوری و اثباتی

- پرهیز از تعصب نظری و روششناختی

- طراحی پژوهشهای زمینهمند، اجتماعی و تفسیری

- ایجاد پایهای برای نظریه مادر در حسابداری

- تحلیل رفتارهای مدیریتی، تضادهای قانونی، و تصمیمات اخلاقی در شرایط ابهام

نتیجهگیری

حسابداری یک نقش اجتماعی است که توسط بازیگران اجتماع اجرا میشود. برخی دیدگاهها بر یادگیری از موقعیتهای پیشین تأکید دارند، در حالیکه برخی دیگر بهدلیل بیاعتمادی به نظریههای قبلی، از آنها چیزی نمیآموزند. تفکر بینابینی در این میان قرار دارد: بهتنهایی نظریهای کامل نیست، اما میتواند نقش «اسکلتگونه» ایفا کند—یعنی نقاط قوت نظریههای مختلف را جذب کرده و از نقاط ضعف آنها پرهیز کند تا زمینهساز شکلگیری یک نظریه مادر در حسابداری شود.

در حسابداری، سختگیری زیاد در تعریف چارچوبهای نظری برای مشاهده، تنها زمانی مناسب است که نظریهای شفاف و جامع در دست باشد. اما از آنجا که عوامل مؤثر بر موضوعات حسابداری در زمانها و مکانهای مختلف متفاوتاند، چنین سختگیریهایی میتواند خطرناک باشد.

در سوی دیگر طیف، رویکردی وجود دارد که مشاهده را بر اساس غریزه و تجربه فردی انجام میدهد و از چارچوبهای نظری فاصله میگیرد. اما این رویکرد نیز بهدلیل تفاوتهای ادراکی میان افراد، فاقد انسجام و قابلیت تعمیم است.

در این میان، «تفکر بینابینی» راهحلی متعادل ارائه میدهد: قوانین ادراکی بهصورت شفاف و عمومی تعریف میشوند، اما ماهیتی اسکلتگونه دارند—یعنی انعطافپذیرند و امکان تنوع در فرایند کشف حقیقت را فراهم میکنند. این رویکرد، هم از محدودیتهای نظری پرهیز میکند و هم از بیقاعدگی ادراکی فاصله میگیرد.

در بعد «تغییر»، دیدگاه «متوسط» موضعی معتدل و باز نسبت به وضعیت موجود دارد. در یک سوی طیف، دیدگاه افراطی وجود دارد که معتقد است همهچیز نیازمند تغییر است و هیچچیز شایستهٔ حفظ نیست. در سوی دیگر، دیدگاهی قرار دارد که همهچیز را رضایتبخش میداند و هیچ نیازی به تغییر نمیبیند.

در حسابداری، هر دو دیدگاه افراطیاند و قابل دفاع نیستند؛ زیرا در عمل، شرایطی یافت نمیشود که کاملاً نیازمند تغییر یا کاملاً بینیاز از آن باشد. دیدگاه بینابینی، هر دو امکان تغییر و حفظ وضعیت را میپذیرد و در برابر هیچکدام مقاومت ندارد. لافلین (۱۹۹۵) تأکید میکند که این موضع معتدل، نیازمند مدلی پیچیده برای قضاوت دربارهٔ لزوم تغییر است—مدلی که بتواند بهصورت زمینهمند و تحلیلی، دربارهٔ ضرورت یا عدم ضرورت تغییر تصمیمگیری کند.

حسابداری بهعنوان علمی چندپارادایمی، نیازمند رویکردهایی است که از دوگانهگرایی سنتی عبور کرده و بهسمت تلفیق نظریهها حرکت کنند. تفکر بینابینی، با الهام از نظریه انتقاد، میتواند ساختار پایهای برای توسعه نظریهای جامع در حسابداری باشد—نظریهای که هم به واقعیتهای تجربی توجه دارد و هم زمینههای اجتماعی را تحلیل میکند.

دانلود پاورپوینت حسابداری انتقادی و تفکر بینابینی