در سال ۱۴۰۰ حداقل مزد روزانه با نرخ یکسان برای کلیه کارگران مشمول قانون کار مبلغ ۸۸۵.۱۶۵ ریال و برای سایر سطوح مزدی نیز روزانه ۲۶ درصد مزد ثابت یا مزد مبنا (موضوع ماده ۳۶ قانون کار) به اضافه روزانه ۸۲۷۸۵ ریال به نسبت آخرین مزد در سال ۱۳۹۹ افزایش می یابد.

برای دانلود بخشنامه مزد سال 1400 از لینک ذیا استفاده فرمایید :

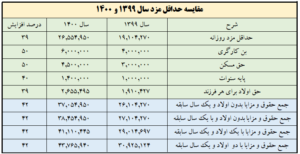

بر اساس بخشنامه مزد سال 1400 حداقل حقوق در سال 1400 به شرح ذیل می باشد :

همچنین در مقایسه با سال 1399 حقوق و مزایای سال 1400 به شرح ذیل افزایش یافته است :

متن بخشنامه مزد سال 1400 به شرح ذیل می باشد :

شورای عالی کار با حضور نمایندگان سه گروه (دولت، کارفرمایان و کارگران) در جلسه مورخ ۲۳/۱۲/۱۳۹۹ پس از بحث و بررسی راجع به تعیین حداقل مزد سال ۱۴۰۰، در اجرای ماده (۴۱) قانون کار با در نظر گرفتن مصالح کارگران در انطباق هر چه بیشتر درآمد آنان با سطح معیشت و همچنین با توجه به مقتضیات بنگاههای تولیدی و کارفرمایان و شرایط اقتصادی جامعه موارد زیر را به اجماع و اتفاق آرا مورد تصویب قرار داد:

۱- از اول سال ۱۴۰۰ حداقل مزد روزانه با نرخ یکسان برای کلیه کارگران مشمول قانون کار (اعم از قرارداد دائم یا موقت) مبلغ ۸۸۵.۱۶۵ ریال (هشتصد و هشتاد و پنج هزار و یکصد و شصت و پنج ریال) تعیین میگردد. همچنین از اول سال ۱۴۰۰ سایر سطوح مزدی نیز روزانه ۲۶ درصد مزد ثابت یا مزد مبنا (موضوع ماده ۳۶ قانون کار) به اضافه روزانه ۸۲۷۸۵ ریال به نسبت آخرین مزد در سال ۱۳۹۹ افزایش می یابد.

تبصره- با اعمال افزایش این بند مزد شغل کارگران مشمول طرحهای طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی و نیز مزد ثابت سایر کارگران نباید از مبلغ ۸۸۵.۱۶۵ ریال (هشتصد و هشتاد و پنج هزار و یکصد و شصت و پنج ریال) بند (۱) کمتر شود.

۲- به کارگرانی که در سال ۱۴۰۰ دارای یک سال سابقه کار شده یا یک سال از دریافت آخرین پایه سنواتی آنان گذشته باشد، روزانه مبلغ ۴۶۶۶۸ ریال نیز به عنوان پایه (سنوات) پرداخت خواهد شد.

تبصره ۱: پرداخت مبلغ مربوط به پایه سنواتی کارگران مشمول طرحهای طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی با در نظر گرفتن رقم فوقالذکر برای گروه یک با توجه به دستورالعمل و جدول اعلامی توسط اداره کل روابط کار و جبران خدمت صورت میگیرد.

تبصره ۲: به کارگران فصلی به نسبت مدت کارکردشان در سال ۱۳۹۹، میزان مقرر در این بند یا تبصره یک آن حسب مورد تعلق خواهد گرفت.

تبصره ۳: بر اساس مصوبه مورخ ۲۳/۱۲/۱۳۹۹ شورای عالی کار و در راستای تقویت مهارتمحوری و بهرهمندی تمامی کارگران و در نتیجه رضایتمندی کارگران با سابقه، از ابتدای سال ۱۴۰۰ همه کارگران دارای قراردادی دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار شده و یا یک سال از دریافت آخرین پایه (سنوات) آنان در همان کارگاه گذشته باشد، اعم از اینکه حق سنوات یا مزایای پایان کار خود را تسویه حساب کرده باشند یا خیر، مشمول دریافت پایه (سنوات) خواهند بود.

۳- بر اساس مصوبه مورخ ۲۱/۷/۱۳۸۷ شورای عالی کار و در جهت افزایش رضایتمندی کارگران و کارفرمایان و به منظور تثبیت و تسری به تمامی کارگران، اعم از دائم و موقت مقرر شد از ابتدای سال ۱۴۰۰ کمک هزینه اقلام مصرفی خانوار به عنوان مزایای رفاهی و انگیزه ای موضوع تبصره ۳ ماده ۳۶ قانون کار بابت هر کارگر (اعم از متأهل یا مجرد) ماهانه مبلغ ۶.۰۰۰.۰۰۰ ریال از سوی کارفرمایان به آنان پرداخت گردد.

۴- ضوابط مربوط به چگونگی نحوه اعمال افزایش مقرر در بند (۱) و تبصره یک بند (۲) در کارگاههایی که دارای طرح طبقهبندی مشاغل میباشند و نیز در مورد کارگران کارمزدی و همچنین چگونگی ارتقاء طبقه شغلی به موجب دستورالعملهای اداره کل روابط کار و جبران خدمت خواهد بود.

۵- مقررات این مصوبه شامل حال دانش آموزان و دانشجویانی که در ایام تعطیلات تابستانی در سال ۱۴۰۰ به طور موقت در کارگاهها اشتغال مییابند، نخواهد شد.

۶- واحدهای مشمول قانون کار به منظور ایجاد رابطه هر چه بیشتر مزد و مزایا با بهرهوری و تولید و ایجاد انگیزه بیشتر در بین کارکنان خود، علاوه بر اجرای این مصوبه میتوانند نسبت به افزایش و برقراری مزد و مزایا در قالب موافقتنامههای کارگاهی و پیمانهای دستهجمعی و پس از تأیید وزارت تعاون، کار و رفاه اجتماعی اقدام نمایند.

محمد شریعتمداری- وزیر تعاون، کار و رفاه اجتماعی

دستورالعمل نحوه اجرا در مورد کارگاههای دارای طرح طبقهبندی مشاغل

دستورالعمل نحوه اجرای مصوبه مورخ ۲۳/۱۲/۱۳۹۹ شورای عالی کار در مورد کارگاههایی که دارای طرح طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی میباشند (بخشنامه شماره ۲۵۱۶۳۶ مورخ ۲۷/۱۲/۱۳۹۹ اداره کل روابط کار و جبران خدمت)

در اجرای بند ۴ بخشنامه شماره ۲۵۱۱۹۳ مورخ ۲۷/۱۲/۱۳۹۹ وزیر محترم تعاون، کار و رفاه اجتماعی موضوع مصوبه مورخ ۲۳/۱۲/۱۳۹۹ شورای عالی کار، نحوه اجرای مصوبه مزبور را در کارگاه های دارای طرح طبقه بند مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی اعلام می دارد:

الف: نحوه اجرای بند یک بخشنامه راجع به افزایش مزد مبنا

به مزد شغل تمامی کارگران از ابتدای سال ۱۴۰۰ روزانه ۲۶ درصد (به نسبت آخرین مزد شغل آنان در سال ۱۳۹۹) به اضافه روزانه ۸۲۷۸۵ ریال اضافه می شود. به عبارت دیگر:

مزد شغل روزانه در سال ۱۴۰۰ = ۸۲۷۸۵ + (۱/۲۶ * آخرین مزد شغل روزانه در سال ۱۳۹۹)

تبصره ۱: با توجه به تکلیف مقرر در تبصره بند یک بخشنامه، چنانچه مزد شغل حاصل از اعمال افزایشات فوق الذکر کمتر از ۸۸۵۱۶۵ ریال در روز شود، مبلغ ۸۸۵۱۶۵ ریال ملاک خواهد بود.

تبصره ۲: به سایر عناصری که بر طبق دستورالعمل اجرایی طرح های طبقه بندی یا عرف و رویه کارگاه جزء مزد تلقی شده و تا پایان سال ۱۳۹۹ برقرار گردیده اند (علاوه بر افزایشی که بر روی مزد شغل ها ایجاد می شود) بایستی از اول سال ۱۴۰۰ معادل ۲۶ درصد اضافه شود از قبیل مزد رتبه، حق پست، مزایای سختی کار، مزایای ماندگار پست، مزد سنوات گذشته (تا پایان ۱۳۹۹) و نظایر آنها.

تبصره ۳: همچنین در اجرای بند ۱ بخشنامه، ضرایب جداول مزدی طرح های طبقه بندی مشاغل معادل ۲۶ درصد نسبت به ضرایب سال گذشته (سال ۱۳۹۹) از ابتدای سال ۱۴۰۰ افزایش خواهد یافت.

ضمناً ضرایب مذکور ملاک تعیین مزد رتبه، مزایای حق پست، مزایای سختی کار، مزایای ماندگاری و غیره (برای کارگاه هایی که دارای چنین مزایایی طبق طرح طبقه بندی مشاغل می باشند) در سال ۱۴۰۰ خواهد بود.

ب: نحوه اجرای تبصره ۱ بند ۲ بخشنامه راجع به نرخ پایه سنوات در سال ۱۴۰۰

جدول مزد سنوات در گروه های بیست گانه در سال ۱۴۰۰ به شرح ذیل است که در اجرای تبصره یک بند ۲ بخشنامه شماره ۲۵۱۱۹۳ مورخ ۲۷/۱۲/۱۳۹۹ در مورد کارگرانی که از ۱/۱/۱۴۰۰ به بعد دارای یک سال سابقه خدمت باشند و یا یک سال از آخرین ترفیع آنان سپری شده باشد، متناسب با گروه شغلی مربوط معادل ریالی یک پایه با نرخ مقرر برقرار می شود.

تبصره ۱: مزد سنوات (پایه) که در اجرای مصوبه اخیر شورای عالی کار در سال ۱۴۰۰ و طبق جدول موضوع این بند داده می شود، مشمول افزایش ۲۶ درصد نمی شود.

جدول نرخ پایه (سنوات) در گروه های بیست گانه- ارقام ریال در هر روز)

| گروه |

نرخ پایه |

گروه |

نرخ پایه |

| ۱ |

۴۶۶۶۷ |

۱۱ |

۴۸۶۶۷ |

| ۲ |

۴۶۸۶۷ |

۱۲ |

۴۹۰۶۷ |

| ۳ |

۴۷۰۶۷ |

۱۳ |

۴۹۴۶۷ |

| ۴ |

۴۷۲۶۷ |

۱۴ |

۴۹۸۶۷ |

| ۵ |

۴۷۶۶۷ |

۱۵ |

۵۰۲۶۷ |

| ۶ |

۴۷۸۶۷ |

۱۶ |

۵۰۶۶۷ |

| ۷ |

۴۸۰۶۷ |

۱۷ |

۵۱۰۶۷ |

| ۸ |

۴۸۰۶۷ |

۱۸ |

۵۱۴۶۷ |

| ۹ |

۴۸۲۶۷ |

۱۹ |

۵۱۸۶۷ |

| ۱۰ |

۴۸۴۶۷ |

۲۰ |

۵۲۲۶۷ |

تبصره ۲: در اجرای تبصره ۳ بند ۲ بخشنامه شماره ۲۵۱۱۹۳ مورخ ۲۷/۱۲/۱۳۹۹ از ابتدای سال ۱۴۰۰ همه کارگران دارای قرارداد دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار شده و یا یک سال از دریافت آخرین پایه (سنوات) آنان در همان کارگاه گذشته باشد، اعم از این که حق سنوات یا مزایای پایان کار خود را تسویه حساب کرده باشند یا خیر، مشمول دریافت پایه (سنوات) خواهند بود.

ج: نحوه اجرای بند ۴ بخشنامه راجع به افزایش مزد ناشی از ارتقاء

در واحدهایی که دارای طرح طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی می باشند، نحوه ارتقاء شغل کارکنان و احتساب افزایش مزد ناشی از آن، مطابق ضوابط مندرج در دستورالعمل اجرایی طرح طبقه بندی مشاغل خواهد بود.

کارگاه هایی که فاقد طرح طبقه بندی مشاغل مصوب می باشند، اضافه مزد ناشی از ارتقاء بایستی برابر ضوابط مزدی یا رویه های متداول کارگاه در گذشته تعیین و پرداخت شود.

کورش یزدان- مدیر کل روابط کار و جبران خدمت

دستورالعمل نحوه اجرا در مورد کارگران کارمزدی دائم و موقت

دستورالعمل نحوه اجرای مصوبه مورخ ۲۳/۱۲/۱۳۹۹ شورای عالی کار در مورد کارگران کارمزدی دائم و موقت (بخشنامه شماره ۲۵۱۶۳۶ مورخ ۲۷/۱۲/۱۳۹۹ اداره کل روابط کار و جبران خدمت)

در اجرای بند ۴ بخشنامه شماره ۲۵۱۱۹۳ مورخ ۲۷/۱۲/۱۳۹۹ وزیر محترم تعاون، کار و رفاه اجتماعی موضوع مصوبه مورخ ۲۳/۱۲/۱۳۹۹ شورای عالی کار، بدینوسیله نحوه اجرای بخشنامه مذکور را در مورد کارگران کارمزدی اعلام می نماید:

۱- نحوه اعمال ۲۶ درصد افزایش بند ۱ بخشنامه

نرخ های کارمزدی در سال ۱۴۰۰ (به نسبت آخرین کارمزد در سال ۱۳۹۹) در مورد کارگران کارمزدی (اعم از موقت یا دائم) به مأخذ ۲۶ درصد افزایش می یابند. در صورتی که کارگران دارای بخش ثابت مزد (علاوه بر کارمزد) باشند، این بخش نیز بایستی ۲۶ درصد افزایش یابد.

تبصره ۱: چنانچه نرخ یا ملاک های کارمزدی تابع قسمت ثابت مزد بوده و یا به عبارت دیگر به صورت درصدی از قسمت ثابت مزد تعیین شده باشند، در این صورت تنها بخش ثابت مزد مشمول ۲۶ درصد خواهد گردید. (زیرا با این عمل نرخ یا ملاک های کارمزدی نیز به دلیل تبعیت از قسمت مذکور خود به خود دستخوش افزایش خواهد شد.)

تبصره ۲: در صورتی که مجموع دریافتی کارگران بابت افزایش مزد کمتر از ۸۸۵۱۶۵ ریال در روز گردد، ملاک محاسبه و پرداخت ان به کارگران کارمزدی همان ۸۸۵۱۶۵ ریال خواهد بود.

۲- چگونگی اعمال افزایش رقم ثابت موضوع بند ۱ بخشنامه

علاوه بر افزایش ۲۶ درصد بر روی قسمت ثابت مزد، قسمت مذکور در سال ۱۴۰۰ روزانه ۸۲۷۸۵ ریال دیگر نیز افزایش خواهد یافت و در صورتی که کارگران فاقد قسمت ثابت مزد باشند در سال ۱۴۰۰ روزانه ۸۲۷۸۵ ریال در اجرای مصوبه شورای عالی کار به صورت ثابت در مورد آنان برقرار خواهد گردید.

تبصره: در صورتی که مجموع دریافتی کارگران بابت بخش ثابت و متغیر مزد کمتر از ۸۸۵۱۶۵ ریال در روز گردد، ملاک محاسبه و پرداخت آن به کارگران کارمزد همان ۸۸۵۱۶۵ ریال خواهد بود.

۳- اعطای مزد سنوات:

علاوه بر افزایش کارمزد، کارگران کارمزدی نیز بر حسب آن که مشمول طرح طبقه بندی مشاغل باشند یا خیر، حسب مورد و مطابق دستورالعمل های ذیربط از پایه سنواتی موضوع بند ۲ بخشنامه شماره ۲۵۱۱۹۳ مورخ ۲۷/۱۲/۱۳۹۹ وزیر محترم تعاون، کار و رفاه اجتماعی برخوردار خواهند شد.

کورش یزدان- مدیر کل روابط و جبران خدمت