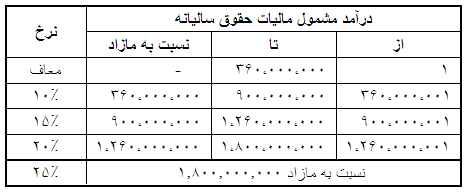

برای سال 99 نرخ مالیات بر حقوق مطابق بخشنامه سازمان امور مالیاتی به شرح ذیل می باشد .

همان طور که مشاهده می شود مبالغ به صورت سالانه اعلام شده و از آنجا که محاسبه مالیات حقوق را به صورت ماهانه انجام می دهیم می بایست ارقام جدول فوق را تقسیم بر دوازده نموده تا ارقام تبدیل به ماهانه شوند .

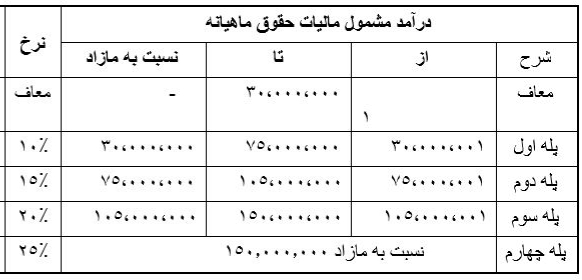

همان طور که از متن بخشنامه و جدول درآمد مشمول ماهانه مشخص است مبالغ کمتر از 30.000.000 ریال معاف از مالیات بوده و برای مبالغ بالاتر به صورت پلکانی نرخ مالیات افرایش می یابد .

برای محاسبه مالیات حقوق مطابق جدول پلکانی به صورت زیر عمل می شود :

نحوه محاسبه مالیات حقوق سال 99

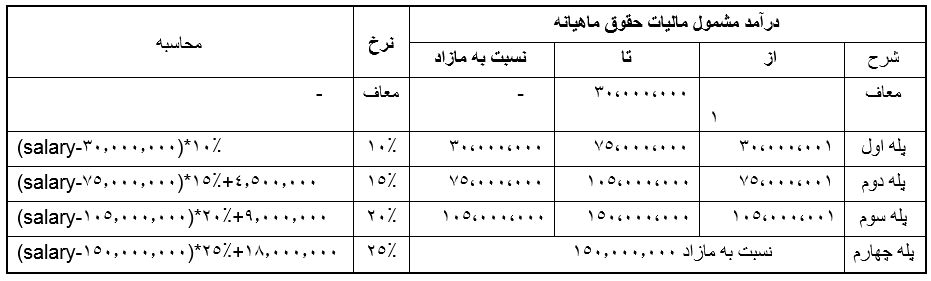

مبالغ در پله اول جدول مالیات حقوق

مبالغ مابین 30.000.000 تا 75.000.000 ریال در این طبقه قرار دارند .

برای مبالغی که بیش از 30.000.000 ریال در ماه می باشد مبلغ حقوق و مزایا را از 30.000.000 ریال کم کرده و حاصل را در 10 درصد ضرب می نماییم .

مالیات = 10% * (30.000.000 – مبلغ حقوق و مزایا )

به طور مثال برای حقوق 35.000.000 ریال مالیات بدین شکل محاسبه می گردد.

550.000 = 10%*(35.500.000-30.000.000)

مبالغ در پله دوم جدول مالیات حقوق

مبالغ مابین 75.000.000 تا 105.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله دوم ابتدا مبلغ حقوق را منهای 75.000.000 ریال نموده و حاصل را در 15 درصد ضرب نموده و سپس می بایست مالیات طبقه اول را نیز محاسبه نماییم پس در نتیجه 75.000.000 ریال را منهای 30.000.000 ریال نموده و حاصل را در 10 درصد ضرب و در انتها جمع دو مورد را محاسبه کرده که برابر است با مالیات بر حقوق

مالیات = 10% * (30.000.000 – 75.000.000 ) + 15%( 75.000.000 – حقوق و مزایا)

به طور مثال اگر ملغ حقوق 85.000.000 ریال باشد مبلغ مالیات بدین شکل محاسبه می گردد :

6.000.000=%10*(30.000.000- 75.000.000 )+ 15%*(75.000.000 -85.000.000)

مبالغ در پله سوم جدول مالیات حقوق

مبالغ مابین 105.000.000 تا 105.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله سوم ابتدا مبلغ حقوق را منهای 105.000.000 ریال نموده و حاصل را در 20 درصد ضرب نموده و سپس می بایست مالیات طبقه های دوم و اول را محاسبه نماییم جمع بدست آمده از سه طبقه برابر است با مالیات حقوق بر مبالغ بالای 105.000.000 ریال

همانطور که توضیح داده شد برای محاسبه مالیات طبقه اول 75.000.000 را منهای 30.000.000 کرده و حاصل را در 10 درصد ضرب می نماییم و برای محاسبه مالیات طبقه دوم 105.000.000 را منهای 75.000.000 کرده و حاصل را در 15 درصد ضرب می نماییم .

مبالغ در پله چهارم جدول مالیات حقوق

مبالغ بیش از 150.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله چهارم ابتدا مبلغ حقوق را منهای 150.000.000 ریال نموده و حاصل را در 25 درصد ضرب نموده و سپس می بایست مالیات طبقه های سوم و دوم و اول را محاسبه نماییم جمع بدست آمده از چهار طبقه برابر است با مالیات حقوق بر مبالغ بالای 150.000.000 ریال

از آنجا که مبلغ کف و سقف هر پله و نرخ آن مشخص می باشد برای سرعت بخشیدن و سهولت در محاسبه مالیات و اجتناب از محاسبه مبالغ طبقه های پایین تر از جدول ذیل استفاده می نماییم .

خیلی فشار سختی به کار گران اومده

عالی بود ممنون