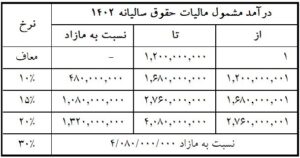

برای سال 1402 نرخ مالیات بر حقوق مطابق تبصره ۱۲ بودجه سال 1402 به شرح ذیل می باشد .

همان طور که مشاهده می شود مبالغ به صورت سالانه اعلام شده و از آنجا که محاسبه مالیات حقوق را به صورت ماهانه انجام می دهیم می بایست ارقام جدول فوق را تقسیم بر دوازده نموده تا ارقام تبدیل به ماهانه شوند .

همان طور که از متن بخشنامه و جدول درآمد مشمول ماهانه مشخص است مبالغ کمتر از 100.۰۰۰.۰۰۰ ریال معاف از مالیات بوده و برای مبالغ بالاتر به صورت پلکانی نرخ مالیات افرایش می یابد .

برای محاسبه مالیات حقوق سال 1402 مطابق جدول پلکانی به صورت زیر عمل می شود :

نحوه محاسبه مالیات حقوق سال 1402

مبالغ در پله اول جدول مالیات حقوق

مبالغ مابین 100.000.000 تا ۱4۰.۰۰۰.۰۰۰ ریال در این طبقه قرار دارند .

برای مبالغی که بیش از 100.000.000 ریال در ماه می باشد مبلغ حقوق و مزایا را از 100.000.000 ریال کم کرده و حاصل را در ۱۰ درصد ضرب می نماییم .

مالیات = ۱۰% * (100.000.000 – مبلغ حقوق و مزایا )

به طور مثال برای حقوق 12۰.۰۰۰.۰۰۰ ریال مالیات بدین شکل محاسبه می گردد.

2.000.000= ۱۰%*(12۰.۰۰۰.۰۰۰-100.۰۰۰.۰۰۰)

مبالغ در پله دوم جدول مالیات حقوق

مبالغ مابین 140.000.000 تا ۲3۰.۰۰۰.۰۰۰ ریال در این طبقه قرار دارند .

برای مبالغ در پله دوم ابتدا مبلغ حقوق را منهای ۱4۰.۰۰۰.۰۰۰ ریال نموده و حاصل را در ۱۵ درصد ضرب نموده و سپس می بایست مالیات طبقه اول را نیز محاسبه نماییم پس در نتیجه ۱4۰.۰۰۰.۰۰۰ ریال را منهای 100.۰۰۰.۰۰۰ ریال نموده و حاصل را در ۱۰ درصد ضرب و در انتها جمع دو مورد را محاسبه کرده که برابر است با مالیات بر حقوق

مالیات = ۱۰% * (100.۰۰۰.۰۰۰ – ۱4۰.۰۰۰.۰۰۰) + ۱۵%( ۱4۰.۰۰۰.۰۰۰ – حقوق و مزایا)

به طور مثال اگر ملغ حقوق ۱۷۰.۰۰۰.۰۰۰ ریال باشد مبلغ مالیات بدین شکل محاسبه می گردد :

8.500.000=%۱۰*( 100.۰۰۰.۰۰۰- ۱4۰.۰۰۰.۰۰۰ )+ ۱۵%*(۱4۰.۰۰۰.۰۰۰ – ۱۷۰.۰۰۰.۰۰۰)

مبالغ در پله سوم جدول مالیات حقوق

مبالغ مابین ۲3۰.۰۰۰.۰۰۰ تا ۳4۰.۰۰۰.۰۰۰ ریال در این طبقه قرار دارند .

برای مبالغ در پله سوم ابتدا مبلغ حقوق را منهای 23۰.۰۰۰.۰۰۰ ریال نموده و حاصل را در ۲۰ درصد ضرب نموده و سپس می بایست مالیات طبقه های دوم و اول را محاسبه نماییم جمع بدست آمده از سه طبقه برابر است با مالیات حقوق بر مبالغ بالای 23۰.۰۰۰.۰۰۰ ریال

همانطور که توضیح داده شد برای محاسبه مالیات طبقه اول ۱4۰.۰۰۰.۰۰۰ را منهای 100.۰۰۰.۰۰۰ کرده و حاصل را در ۱۰ درصد ضرب می نماییم و برای محاسبه مالیات طبقه دوم 23۰.۰۰۰.۰۰۰ را منهای ۱4۰.۰۰۰.۰۰۰ کرده و حاصل را در ۱۵ درصد ضرب می نماییم .

مبالغ در پله چهارم جدول مالیات حقوق

مبالغ بیش از ۳4۰.۰۰۰.۰۰۰ ریال در این طبقه قرار دارند .

برای مبالغ در پله چهارم ابتدا مبلغ حقوق را منهای ۳4۰.۰۰۰.۰۰۰ ریال نموده و حاصل را در ۳۰ درصد ضرب نموده و سپس می بایست مالیات طبقه های سوم و دوم و اول را محاسبه نماییم جمع بدست آمده از چهار طبقه برابر است با مالیات حقوق بر مبالغ بالای ۳4۰.۰۰۰.۰۰۰ ریال

جدول محاسبه مالیات حقوق سال ۱۴۰2

از آنجا که مبلغ کف و سقف هر پله و نرخ آن مشخص می باشد برای سرعت بخشیدن و سهولت در محاسبه مالیات و اجتناب از محاسبه مبالغ طبقه های پایین تر از جدول ذیل استفاده می نماییم .

مثال محاسبه مالیات حقوق سال 1402

فرض کنید حقوق و مزایای مشمول مالیات برابر با 125.000.000 ریال باشد در این حالت برای محاسبه مالیات در ابتدا مبلغ معافیت ماهیانه را کسر و سپس ضرب در نرخ ده در صد می نماییم .

توجه داشته باشید با توجه به اینکه مبلغ حقوق مشمول مالیات کمتر از 140.000.000 ریال می باشد نرخ موثر مالیاتی ده درصد می باشد .

2.500.000= ۱۰%*(125.۰۰۰.۰۰۰-100.۰۰۰.۰۰۰)

حال اگر حقوق مشمول مالیات 240.000.000 ریال باشد ابتدا معافیت را کسر نموده و با توجه به نرخ مالیاتی محاسبات را انجام میدهیم .

برای مبلغ مالیاتی با توجه به جدول نرخ موثر 20 ، 15 و 10 درصد و نحوه محاسبه پلکانی می باشد که برای محاسبه سریع می توانیم از جدول کمکی و بصورت ذیل عمل نماییم .

19.500.000=17.500.000 +20%*(24۰.۰۰۰.۰۰۰-230.۰۰۰.۰۰۰)

توجه داشته باید که مالیات حقوق همواره از حقوق و مزایای مشمول مالیات انجام می پذیرد .منظور از حقوق مشمول مالیات مجموع حقوق و مزایا بعد از کسر مزایای معاف از مالیات می باشد .

از مزایای مهم معاف از مالیات حق ماموریت ، حق مسکن و سهم درمان حق بیمه سهم کارمند می باشد .

موارد معاف از مالیات حقوق در سال 1402

- عیدی و پاداش به میزان یک دوازدهم معافیت موضوع ماده ۸۴ قانون مالیات مستقیم معادل 100.000.000 ریال با توجه به ماده ۹۱ قانون مالیات مستقیم

- مزایای غیر نقدی به میزان دو دوازدهم معافیت موضوع ماده ۸۴ قانون مالیات مستقیم معادل 200.۰۰۰.۰۰۰ ریال با توجه به ماده ۹۱ قانون مالیات مستقیم

- حق ماموریت با توجه به ماده ۹۱ قانون مالیات مستقیم

- معافیت پنجاه درصدی مالیات در مناطق کمتر توسعه یافته با توجه به ماده ۹۲ قانون مالیات مستقیم

- افراد آزاده و جانباز و فرزندان شهدا با توجه به ماده ۵۶ قانون جامع حمایت از ایثارگران

- معافیت پنجاه درصدی مالیات برای یکی از والدین دارای فرزند معلول شدید با توجه به ماده ۲۵ حمایت از حقوق معلولان

- نیروهای مسلح با توجه به ماده ۹۱ قانون مالیات مستقیم

- معافیت موضوع ماده ۸۴ قانون مالیات های مستقیم که در سال 1402 معادل 1.200.۰۰۰.۰۰۰ ریال سالانه و 100.۰۰۰.۰۰۰ ریال ماهانه

- حق بیمه های پرداختی بابت درمان موضوع ماده ۱۳۷ قانون مالیات های مستقیم

- حق مسکن با توجه به اظهار نظر شماره ۸۷۵۵/۲۳۲/ص مورخ ۲۹ /۰۴/۱۴۰۱ معاونت حقوقی و فنی مالیاتی

برای دانلود اکسل محاسبه حقوق و مزایا و همچنین مالیات حقوق می توانید از لینک ذیل استفاده فرمایید :

14 پاسخ

محاسبه مالیات گروه 4اشتباهه و پایه اول محاسبه نشده …مالیات میشه 19500000

محاسبات خود را مجدد چک بفرمایید .

مبلغ مورد اشاره می بایست 17.500.000 باشد .

دقیقا نیکا درست میگه عزیز شما پایه ی اول که مربوط به ۱۰ درصد ۴میلیون که میشه ۴۰۰ هزار رو شما حساب نکردید کلا میشه ۱۹و۵۰۰ اشتباه حساب کردی شما لطف کن محاسباتتان را طبق جدول خودتون بررسی کنید ممنون از اطلاع رسانیتون

عدد ثابت در پله سوم از طریق ذیل بدست می آید :

17.500.000 = 10% * ( 100.000.000 – 140.000.000 ) + 15% * ( 140.000.000 – 230.000.000)

رقم پایه اول برابر با 4.000.000 ریال بوده و طبعاً اختلاف بوجود امده را توجیه نمی کند .

برای حل مشکل اشاره بفرمایید که رقن 19.500.000 را چگونه محاسبه می فرمایید .

باسلام و سپاس از تلاشی که در ارائه اطلاعات دارید،

جسارتا محاسبه بنده رو بابت مالیات مبلغ۲۴۰ میلیون ریال کنترل و چنانچه اشتباهی وجود داره اصلاح بفرمایید. (با این توضیح که مبالغ به میلیون ریاله)

پله اول (معاف): ۰

پله دوم(۱۰٪): ۴

پله سوم(۱۵٪): ۱۳/۵

پله چهارم(۲۰٪): ۲

مجموع: ۱۹/۵=۲+۱۳/۵+۴

در ضمن عددی که در محاسبات متن آورده شده(۱۵/۵) با عددی که در این قسمت نوشته شده(۱۷/۵) با هم تفاوت دارند

تخفیف قانون حمایت از خانواده و جوانی جمعیت رو اشاره نکردید

درود

اقا ممنون میشم اعلام کنید که این موارد کدام معاف از مالیات و معاف از بیمه هست در سال 1402

حق مسکن

حق اولاد

حق جذب

حق سرپرستی

حق بن

ممنون

حق مسکن مشمول بیمه معاف از مالیات

حق اولاد معاف از بیمه مشمول مالیات

حق جذب مشمول بیمه مشمول مالیات

حق سرپرستی مشمول بیمه مشمول مالیات

حق بن مشمول بیمه مشمول مالیات

سلام -از اداره دارایی سوال کردم-گفتن هر آنچه در ماده 91 ق.م.م اومده ملاک قرار بدهید

یعنی در سال 1402 همه موارد شامل مالیات حقوق خواهد بود(بن و مسکن و..

اگر قسمت اخر مطلب را مطالعه فرمایید معافیت های مندرج در ماده 91 قانون و سایر معافیت ها مالیات حقوق ذکر شده است .

معافیت حق مسکن و معافیت سهم درمان حق بیمه سهم بیمه شده از معافیت های غیر از ماده 91 می باشند .

سلام جدول اکسل شما اشکال دارد باید معافیت های حق بیمه و مسکن به رقم ده میلیون اضافه شود بعد محاسبه مالیات انجام بشه

امکان اضافه کردن مبلغ حق بیمه و مسکن به مبلغ معافیت ماهیانه وجود ندارد .

زیرا مبلغ حق بیمه هر نفر با توجه به مبلغ مزایای دریافتی متفاوت می باشد .

از طرفی مبلغ حق مسکن نیز با توجه به کسر کار برخی پرسنل ممکن است کمتر از حد مصوب باشد .

حال در صورتی که بخواهیم این مبالغ را با توجه به اینکه مبلغ آنها نیز روشن نبوده و متغییر می باشد را به مبلغ معافیت در جدول اضافه نماییم ناممکن می باشد .

مطابق مثال ارائه شده بهتر است که موارد معاف از مالیات حقوق را از حقوق و مزایا کسر و حقوق مشمول مالیات را در جدول مورد اشاره برده و محاسبات را انجام دهید .

سلام. دوستانی که گیر دادن به محاسبات: اشتباهشون در اینه که نرخ مالیات پله اول رو معاف در نظر گرفتن. در حالیکه طبق جدول نرخ مالیات پله اول 10٪ هست. چیزی که در جدول اشتباه شده در پله چهارم عدد 39.500.000 هست که باید بشه 19.500.000

متاسفانه روایتها از معافیتهای مالیاتی زیاده.سوالم اینه : لطفا بصورت شفاف و واضح بفرمایید برای سال 1401 و 1402 از بین آیتمهای فیش حقوقی شامل : حق مسکن ، بن کارگری ، عائله مندی ، هزینه غذا ، هزینه مهدکودک ، حق ایاب ذهاب ، ماموریت ، بیمه تامین اجتماعی سهم کارگر و بیمه تکمیلی کدام معاف از مالیاته؟ ممنون از پاسخگویی تان